外国人向けタイの不動産税 101

Keller Henson Team

公開日 2025年5月31日

2026年2月更新

タイは改めて説明するまでもなく、海外の不動産購入者にとってトップクラスの目的地です。もしあなたがタイの居住用不動産への投資を計画している外国人であるか、あるいはすでにタイに不動産を所有している場合、この国の不動産税制を理解しておく必要があります。この記事では、適用される タイの外国人向け不動産税について、居住目的および不動産から得られる収入に焦点を当てて要約します。

主な疑問点は以下の通りです:

タイに不動産を所有する場合、税金を支払う必要がありますか?

タイの不動産税および所得税にはどのようなものがありますか?

1. タイの不動産税 - 土地・建物税

タイの不動産税は、他の欧米諸国と比較して非常に低い税制です。タイに所有する不動産の種類や居住目的によって異なりますが、2020年に近代化された「土地・建物税」は、不動産の評価額に対して年間0.02%から最大0.3%という低い税率から始まります。この法律は、不動産税が 評価額 および不動産の目的に基づいて公平に課税されることを保証するものです。タイでの不動産所有に関連するすべての税金および手数料は、不動産や賃借権の登記または譲渡の際に土地局へ、また年間の不動産税については地元の税務署へ支払う必要があります。

定義

所有者 : 不動産の 所有、占有、または管理 する使用権を持つ者 - 国籍による区別はありません

賃借人 : リースホールド契約において賃借人(Lessee)として名前が記載されている者は、 所有者とはみなされません - 土地・建物税は、土地や建物を所有する賃貸人(Lessor)が支払う必要があります

評価額 : タイの特定の不動産に対して、土地局および財務省が定めた計算方法に基づき政府が評価した公式の不動産価値であり、市場状況に応じて4年ごとに調整されます。これは、支払うべき不動産税や譲渡税の(最低)額を決定するために使用されるもので、市場価値とは多少異なる場合があります。

源泉徴収税 (WHT) : 課税対象となる所得を支払うすべての者は、 支払いの都度、源泉で所得税を徴収することが義務付けられています。所得税を源泉徴収された納税者は、過不足がある場合、その税額の支払いまたは還付を請求することができます。還付請求は、法律で定められた確定申告期限の最終日から3年以内に歳入局へ提出しなければなりません。

土地・建物税:

この 年間税 は すべての 不動産所有者に適用され、タイ国籍か外国人かは問いません。ただし、外国人は土地を所有できないため、以下の表のセクション3は、ほとんどの場合、外国人のみに適用されます:

「 居住用 」不動産の税率は、 不動産の評価額に基づいた段階的な税率となっています:

1,000万THBまで:0.02%

1,000万~5,000万THB:0.03%

5,000万~1億THB:0.05%

1億THB超:0.1%

土地建物税の計算

評価額1,500万THBの不動産を例に挙げます:

税率:1,000万THBまでは0.02%、1,000万~5,000万THBの間は0.03%

評価額 - 課税対象額:15,000,000 THB

計算:

年間土地建物税 = (10,000,000 THB × 0.02%) + (5,000,000 THB × 0.03%) = 2,000 THB + 1,500 THB = 3,500 THB

タイの居住用不動産税の免除

評価額が5,000万THB以下で、所有者が主たる住居として使用している不動産は、土地建物税が免除されます。

免除や控除を活用するには、会計事務所や税理士にご相談ください。居住目的であれば最大30%の定額控除や60,000 THBの人的控除が受けられるほか、その他の特定の控除(生命保険など)が適用される場合があります。

不履行に対する罰則 (タイの不動産税)

不動産税を支払わない場合、罰金、未払い額に対する利息、および法的措置が取られる可能性があります。

罰則率は、申告内容が不正確な場合は100%、申告を怠った場合は200%となります。

2. タイでの不動産売買時の不動産税

タイで不動産を売買する場合、土地建物税以外の税金が適用されます。フリーホールド(所有権)またはリースホールド(借地権)の登記時に、土地局で支払う税金は異なります。以下に、土地局で支払う主な税金の内訳を示します。

フリーホールド(所有権)物件

譲渡税:所有権(外国またはタイ所有権)の評価額の2%

源泉徴収税:法人は1%、個人は実際の売買価格の最大3%

印紙税:評価額の0.5%

特別事業税:5年以内に物件を購入・売却した場合に3.3%(該当する場合)-新築物件に適用される

賃貸所有権 物件

譲渡税:賃貸所有権の評価額の1%

印紙税:評価額の0.1%

特別事業税:5年以内に物件を売却した場合に3.3%(該当する場合)-新築物件に適用される

売買条件によりますが、通常、譲渡税のみが買い手の負担となります。また、慣例として、譲渡税は買い手と売り手で均等に分担することが一般的です。その他の費用はすべて売り手が負担します。実際には、あなたが タイで物件を購入する場合、売買契約書に記載された譲渡税の条件によっては、土地局での支払いは1%または0.50%に留まることがあります。詳しくは「 所有権と賃貸所有権 タイにおける所有権。

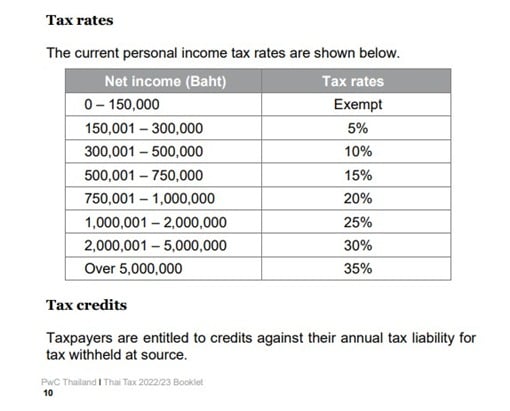

3. タイの個人所得税

物件から生じる収入がある場合、それに対して課税されます。家賃収入は、タイに税務IDを持つ場合、適用税率に基づいて個人所得申告の一部となります。個人所得税は年次申告が必要であり、後日納付された源泉徴収税(WHT)から還付を申請できる可能性があります。

非居住者(タイ税務IDのない外国人)には、元本から15%の一律源泉徴収税が引き落とされます。

階層別計算の詳細を表示 - 例:150万バーツ

30万 × 5% + 20万 × 10% + 25万 × 15% + 25万 × 20%

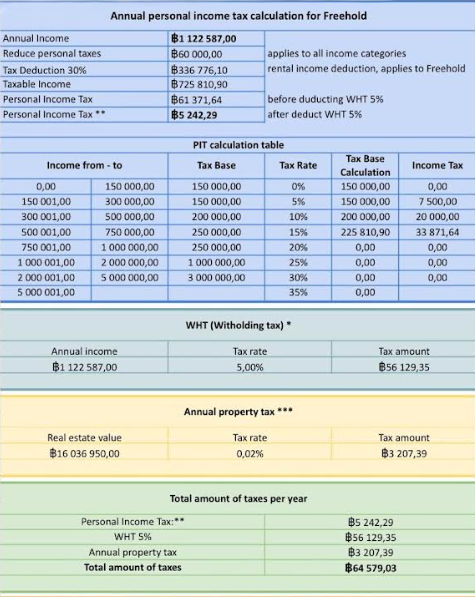

4. タイの不動産税および所得税の例

以下は、所有権物件を対象とした個人所得税と年間不動産税の例です

5. タイの不動産税最適化

タイの外国人不動産所有者として、税負担を軽減するためには、以下の戦略を検討してください。

住居用不動産の免税制度: 可能な限り、物件を自宅として指定することで、5,000万THB以下の価値を持つ物件について、土地および建物税の免税措置を利用できます。

賃貸構造: 長期的な不動産投資の場合、所有権(フリーホールド)よりも譲渡手数料や印紙税が低くなる可能性がある賃借権構造を検討してください。

売却のタイミング: 購入後5年以内に物件を売却する場合、特定事業税が発生する点に注意してください。可能であれば、より長期間保有することで、追加の3.3%の税金を回避できます。

専門家のアドバイス: すべての利用可能な免税措置を最大限に活用し、最も税負担が軽い形で投資を構築するためには、現地の税務専門家または不動産法律家に相談することをお勧めします。

タイの不動産税に関する結論

タイの 不動産税 を理解することは、住宅物件を購入したい外国人投資家や外国人居住者にとって不可欠です。タイの税率、免税制度、遵守義務について把握することで、投資コストを効果的に管理できます。すべての義務を履行し、節税の機会を特定するために、法務または税務専門家に相談してください。適切な計画のもとでは、あなたの タイにおける不動産投資 は財政的にも、法的にも健全なものになります。

よくある質問:外国人向けタイ不動産税 101

不動産税は、政府が評価した物件の価格に基づいて計算されます。住宅用途の場合、価格に応じて税率は0.02%~0.1%の範囲であり、免税措置を活用することができます。

購入後5年以内に物件を売却すると、登録価格に対して3%の特定事業税(SBT)が課されます。

物件を自宅として使用し、評価額および免税措置に関する正確な書類を整えることで、税負担を軽減できます。

主な税金には、2%の譲渡手数料、0.5%の印紙税、企業向け1%の源泉徴収税(個人は段階的)、および該当する場合3.3%の事業税があり、いずれも登録価格に基づきます。

賃貸収入に対して個人所得税が課され、税率は段階的で5%から35%まであります。賃貸収入に対して30%の標準控除を適用できます。

海外からの収益は、その年のうちに国内に送金された場合にのみ、タイで課税対象となります。

購入日から5年以内に物件を売却する場合、3.3%の特定事業税が適用されます。