タイの外国人向け住宅ローン

Keller Henson Team

公開日 2025年6月1日

2026年2月更新

タイで外国人が住宅ローンを組むことは、条件付きで技術的に可能です。外国人がタイで不動産を購入する際、居住用か投資用かを問わず、ローンを組むことは可能です。ただし、融資の選択肢はごく一部の銀行に限られるか、場合によっては売主から直接融資を受けることになります。銀行の場合、基本的に物件は外国人の フリーホールド(所有権) であり、 権利証書 ("チャノート")が利用可能である必要があります。そのため、プレビルド物件は対象外です。 売主融資 は売主の判断によるもので、多くの場合より柔軟です。タイにおける住宅ローンの選択肢と、外国人が物件を購入・融資を受ける際に適用される条件を見ていきましょう。

タイにおける外国人のための銀行住宅ローン

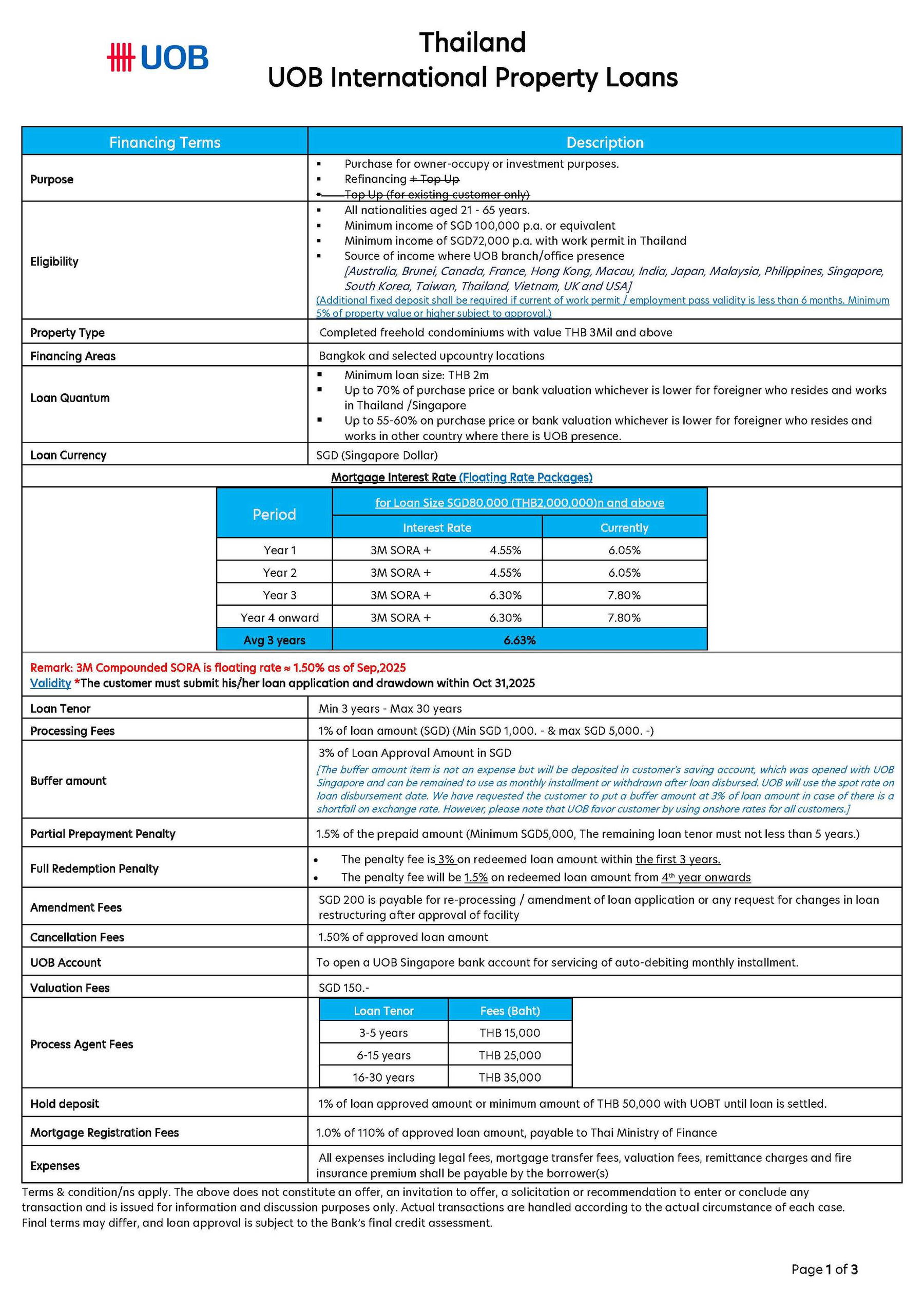

タイで外国人に住宅ローンを提供できる銀行は1行のみです:

外国人がタイのコンドミニアムを銀行融資で購入するための条件

申込者の年齢が21歳から65歳であること。

年収約100,000シンガポールドル以上 または同等額。

シンガポール3ヶ月物コンパウンドSORAに基づく変動金利。ローンの最初の3年間は固定金利も利用可能。

最低価格300万タイバーツ以上のフリーホールド・コンドミニアム。

融資対象エリアはバンコクおよび一部の地方都市に限定。

タイまたはシンガポールの労働許可証(ワークパーミット)を保有している場合、LTV(融資比率)は最大70%まで。労働許可証がない場合は最大60%まで。

最低融資額は200万タイバーツ。

最長ローン期間は30年。

最短ローン期間は3年。

安定した収入と良好な信用状態が望ましい。

UOBシンガポールよりシンガポールドルで融資。 (所有権移転のためのFETを受け取るには外貨でのローンが必要)

金利は約6.05%~7.80%(最低金利は3ヶ月物コンパウンドSORA + 4.55% / 最高金利は7.80%)。

申込者の居住国にUOB銀行の拠点がある場合に限定:オーストラリア、ブルネイ、カナダ、フランス、香港、マカオ、インド、インドネシア、日本、マレーシア、ミャンマー、フィリピン、シンガポール、韓国、台湾、タイ、ベトナム、イギリス、アメリカ。

タイの銀行住宅ローン

タイに居住していない外国人は、UOBまたはICBCで、所有権付きのコンドミニアムを購入するためのローン申請が可能です。以下の各銀行の主な条件および金額をご確認ください:

更新日:2026年2月 | UOBバンク |

対象者: | 非居住者 |

年齢: | 21~65歳 |

物件種別: | 所有権付きコンドミニアム |

物件価格: | 最低2,000,000THB |

最大融資率: | 最大70% |

最低融資額: | 最低2,000,000THB |

ローン期間: | 3~30年 |

金利: | 最低3か月複利SORA + 4.55% |

通貨: | SGD |

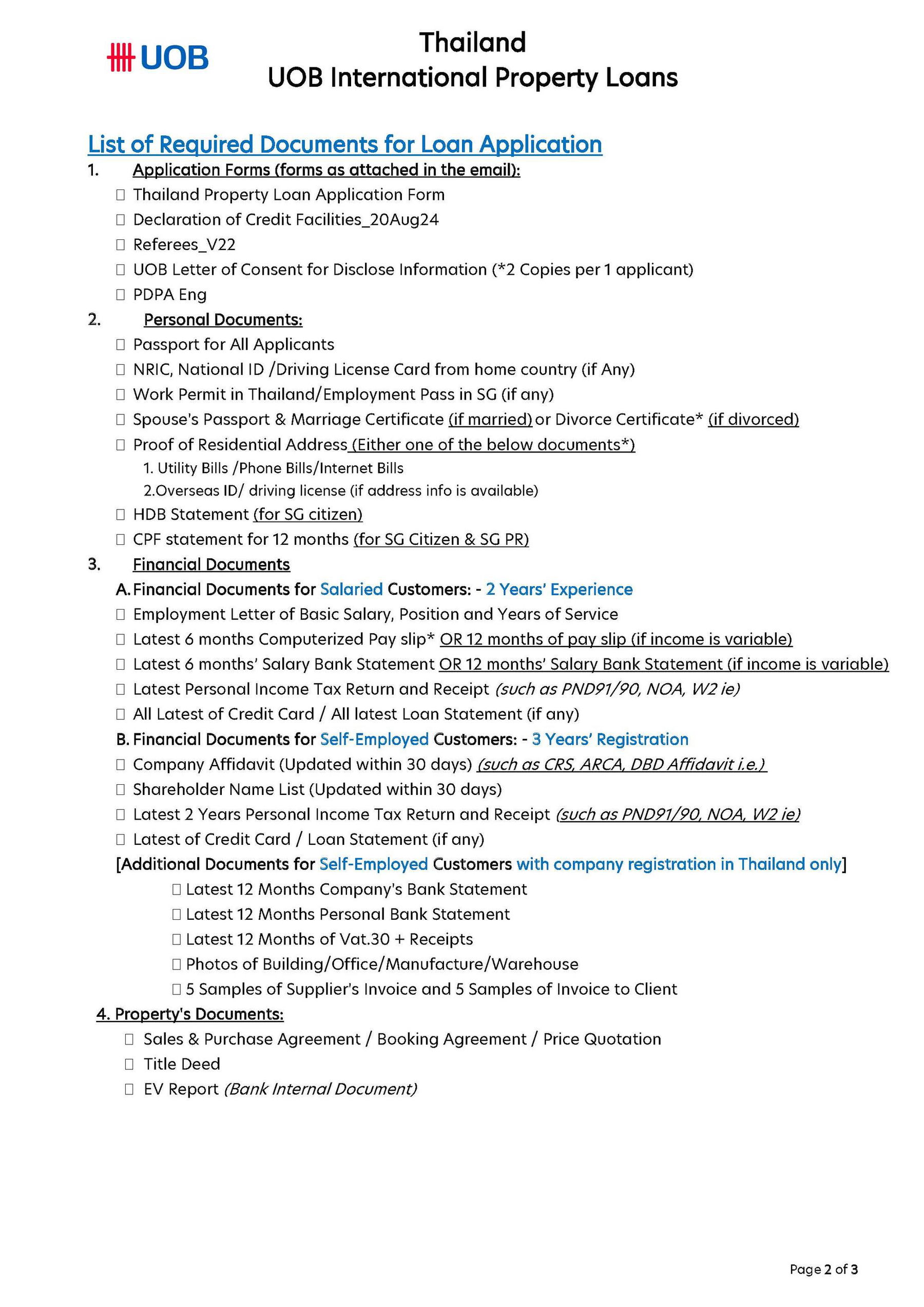

UOBバンク ホームローン申込書

UOBタイ銀行 外国人向け住宅ローン - 2025年の融資条件、規約、および資格

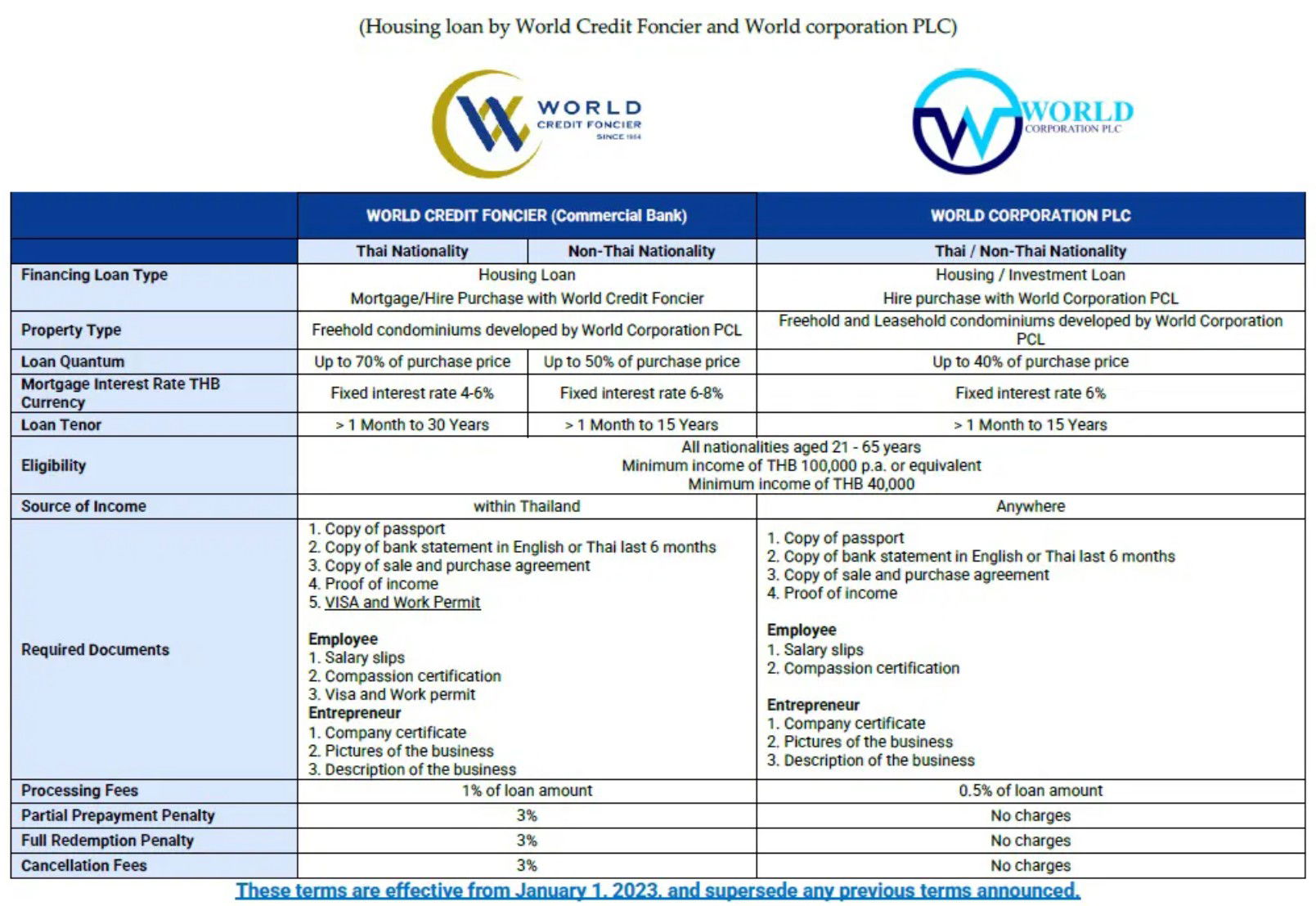

売主から直接融資を受ける - ベンダーファイナンス

タイに居住していない外国人は、場合によっては、 売主から直接融資を申請できます。一部の デベロッパー であれば、ベンダーファイナンスを利用することが可能です。取得条件は通常、銀行よりも柔軟で、実質的に プレビルド物件 を 固定金利 で融資を受けることが可能です。ただし、ベンダーファイナンスの融資額は通常 物件価格の50%まで に制限され、期間も短期間に限られます。購入者への所有権移転は、物件代金とローン利息が完済された場合にのみ行われます。

タイで外国人がベンダーファイナンスを利用するための条件

申請者は21歳から65歳までであること。

最低年収約100,000 THB以上。

4%から8%の固定金利。

デベロッパーによるフリーホールドおよびリースホールドのコンドミニアムユニット。

当該デベロッパーの不動産開発物件のみ。

タイ国外居住者の場合、融資額は物件価値の最大40%まで。

タイ国外の外国人は最長15年。

タイでベンダーファイナンスを利用して購入可能な物件:

よくある質問:タイにおける外国人向け住宅ローン

現在、タイで外国人向け住宅ローンを提供しているのは2つの銀行のみです:UOBバンクとICBCバンク。両方とも特定の資格要件があり、ローンはフリーホールドのコンドミニアムに対して利用可能です。

はい、非居住外国人は特定の条件下でUOBバンクおよびICBCバンクから住宅ローンを申請できます。ただし、香港など特定の国からの非居住外国人は、ICBCローンに限定的にアクセスできます。

少なくとも銀行では不可能です。銀行のローン申請には、物件が土地局にコンドミニアムとして登録されており、単位の有効な所有権証明書(タイトルデッド)があることが必要です。オフプランのコンドミニアムや建設中の物件の場合、単位の所有権証明書は完成の数か月前に発行されるため、ローンの対象外となります。

販売業者による融資は、銀行ではなく物件開発業者から直接ローンを獲得できる仕組みです。条件は一般的に柔軟ですが、ローン額は物件価格の50%までに制限され、返済期間も短くなります。

はい、外国人は通常、タイの銀行を通じてフリーホールドのコンドミニアムのみを融資対象とすることができます。賃貸権付き物件や土地は対象外です。ただし、販売業者による融資は外国人向けの代替手段となり、開発業者がフリーホールドおよび賃貸権付き物件の両方に対して直接ローンを提供することがあります。販売業者による融資はより柔軟ですが、通常、銀行ローンよりも融資額が小さく、返済期間も短くなります。