ภาษีทรัพย์สินในประเทศไทยสำหรับชาวต่างชาติ 101

Keller Henson Team

เผยแพร่เมื่อ 31 พฤษภาคม 2568

ปรับปรุงกุมภาพันธ์ 2569

ประเทศไทยไม่จำเป็นต้องแนะนำใดๆ เป็นจุดหมายปลายทางชั้นนำสำหรับผู้ซื้ออสังหาริมทรัพย์จากต่างประเทศ และหากคุณเป็นชาวต่างชาติที่วางแผนจะลงทุนในอสังหาริมทรัพย์ที่อยู่อาศัยในประเทศไทย หรือหากคุณเป็นเจ้าของอสังหาริมทรัพย์ในประเทศไทย คุณต้องทำความเข้าใจเกี่ยวกับรูปแบบภาษีของประเทศในเรื่องภาษีอสังหาริมทรัพย์ บทความนี้มีจุดมุ่งหมายเพื่อสรุปภาษีที่เกี่ยวข้องภาษีอสังหาริมทรัพย์ในประเทศไทยสำหรับชาวต่างชาติโดยเน้นที่วัตถุประสงค์เพื่อการอยู่อาศัยและรายได้ที่คุณอาจได้รับจากอสังหาริมทรัพย์ของคุณ

นี่คือคำถามหลักที่เราจะตอบ:

ฉันต้องจ่ายภาษีเมื่อเป็นเจ้าของอสังหาริมทรัพย์ในประเทศไทยหรือไม่

ภาษีสำหรับอสังหาริมทรัพย์และรายได้ในประเทศไทยคืออะไร

1. ภาษีอสังหาริมทรัพย์ในประเทศไทย - ภาษีที่ดินและสิ่งปลูกสร้างใหม่

ภาษีอสังหาริมทรัพย์ในประเทศไทยเป็นรูปแบบภาษีที่ค่อนข้างต่ำเมื่อเทียบกับที่อาจมีอยู่ในประเทศตะวันตกอื่นๆ ขึ้นอยู่กับประเภทของอสังหาริมทรัพย์ที่คุณเป็นเจ้าของในประเทศไทย สำหรับวัตถุประสงค์เพื่อการอยู่อาศัย “ภาษีที่ดินและสิ่งปลูกสร้างใหม่” ซึ่งปรับปรุงใหม่ในปี 2563 เริ่มต้นที่ต่ำถึง 0.02% และจำกัดสูงสุดที่ 0.3% ของมูลค่าอสังหาริมทรัพย์ที่ประเมินเป็นรายปี พระราชบัญญัตินี้ช่วยให้มั่นใจได้ว่าภาษีอสังหาริมทรัพย์จะถูกเรียกเก็บอย่างยุติธรรมตามมูลค่าที่ประเมินและวัตถุประสงค์ของอสังหาริมทรัพย์ ภาษีและค่าธรรมเนียมทั้งหมดที่เกี่ยวข้องกับการเป็นเจ้าของอสังหาริมทรัพย์ในประเทศไทยจะต้องชำระที่กรมที่ดิน ณ เวลาที่จดทะเบียนหรือโอนอสังหาริมทรัพย์ / สัญญาเช่า และที่สำนักงานสรรพากรท้องถิ่นสำหรับภาษีอสังหาริมทรัพย์รายปี

คำนิยาม

เจ้าของ :เมื่อคุณเป็นเจ้าของ ครอบครอง หรือควบคุมสิทธิในการใช้ - ไม่มีความแตกต่างเกี่ยวกับสัญชาติ

ผู้เช่า : ผู้ซึ่งมีชื่อเป็นผู้เช่าในสัญญาเช่าถือเป็นการเป็นเจ้าของไม่ถือว่าเป็นเจ้าของ- ภาษีที่ดินและสิ่งปลูกสร้างใหม่จะต้องชำระโดยผู้ให้เช่า ซึ่งเป็นเจ้าของที่ดิน/สิ่งปลูกสร้าง

มูลค่าที่ประเมิน :มูลค่าอสังหาริมทรัพย์ที่รัฐบาลประเมินอย่างเป็นทางการสำหรับอสังหาริมทรัพย์เฉพาะในประเทศไทย โดยอิงตามวิธีการคำนวณที่กำหนดโดยกรมที่ดินและกรมสรรพากร และมีการปรับปรุงทุกๆ 4 ปีตามสภาพตลาด เป็นต้น ใช้เพื่อกำหนด (จำนวนขั้นต่ำ) ของภาษีอสังหาริมทรัพย์หรือภาษีการโอนที่ต้องชำระ - อาจแตกต่างจากมูลค่าตลาดได้บ้าง -

ภาษีหัก ณ ที่จ่าย (WHT) :บุคคลทุกคนที่จ่ายรายได้ที่ต้องเสียภาษีมีหน้าที่ต้องหักภาษี ณ ที่จ่ายเมื่อมีการจ่ายเงินแต่ละครั้งผู้เสียภาษีที่ถูกหักภาษีแล้วสามารถชำระหรือขอคืนเงินจำนวนภาษีที่ถูกหักเกิน/หักน้อยได้ การเรียกร้องเงินคืนจะต้องยื่นต่อกรมสรรพากรภายในสามปีนับจากวันสุดท้ายของระยะเวลาที่กฎหมายกำหนดสำหรับการยื่นแบบแสดงรายการภาษี

ภาษีที่ดินและสิ่งปลูกสร้าง:

สิ่งนี้ภาษีประจำปีใช้กับผู้ที่เป็นเจ้าของทรัพย์สินทั้งหมด ไม่ว่าจะเป็นคนไทยหรือชาวต่างชาติ อย่างไรก็ตาม เนื่องจากชาวต่างชาติไม่สามารถเป็นเจ้าของที่ดินได้ มาตรา 3 จากตารางด้านล่างจึงใช้ได้กับชาวต่างชาติเป็นส่วนใหญ่:

อัตราภาษีสำหรับที่อยู่อาศัยจะแบ่งตามมูลค่าประเมินของทรัพย์สิน:

ไม่เกิน 10 ล้านบาท: 0.02%

10–50 ล้านบาท: 0.03%

50–100 ล้านบาท: 0.05%

เกิน 100 ล้านบาท: 0.1%

การคำนวณภาษีที่ดินและสิ่งปลูกสร้าง

พิจารณาอสังหาริมทรัพย์ที่ประเมินค่าได้ 15 ล้านบาท:

อัตราภาษี: 0.02% สำหรับมูลค่าไม่เกิน 10 ล้านบาท และ 0.03% ระหว่าง 10 ถึง 50 ล้านบาท

มูลค่าประเมิน - มูลค่าที่ต้องเสียภาษี: 15,000,000 บาท

การคำนวณ:

ภาษีที่ดินและสิ่งปลูกสร้างประจำปี = (10,000,000 บาท × 0.02%) + (5,000,000 บาท × 0.03%) = 2,000 บาท + 1,500 บาท = 3,500 บาท

ข้อยกเว้นภาษีทรัพย์สินในประเทศไทย สำหรับจุดประสงค์ที่อยู่อาศัย

ทรัพย์สินที่มีมูลค่าประเมินไม่เกิน 50 ล้านบาท และใช้เป็นที่อยู่อาศัยหลักของผู้เป็นเจ้าของ จะได้รับการยกเว้นภาษีที่ดินและสิ่งปลูกสร้าง

ขอความช่วยเหลือในการใช้ประโยชน์จากข้อยกเว้นและค่าลดหย่อนโดยติดต่อบริษัทบัญชี / ภาษี และรับส่วนลดภาษีคงที่สูงสุด 30% สำหรับจุดประสงค์ที่อยู่อาศัย และค่าลดหย่อนส่วนบุคคล 60,000 บาท ค่าลดหย่อนเฉพาะอื่นๆ (ประกันชีวิต ฯลฯ) อาจมีผลบังคับใช้

บทลงโทษสำหรับการไม่ปฏิบัติตาม เกี่ยวกับภาษีทรัพย์สินในประเทศไทย

การไม่ชำระภาษีทรัพย์สินอาจส่งผลให้มีค่าปรับ ดอกเบี้ยสำหรับจำนวนเงินที่ค้างชำระ และอาจมีการดำเนินการทางกฎหมาย

อัตราค่าปรับคือ 100% สำหรับการยื่นแบบแสดงรายการที่ไม่ถูกต้อง และ 200% สำหรับการไม่ยื่นแบบแสดงรายการ

2. ภาษีทรัพย์สินเมื่อซื้อ / ขายทรัพย์สินในประเทศไทย

หากคุณซื้อหรือขายทรัพย์สินในประเทศไทย ภาษีอื่นๆ นอกเหนือจากภาษีที่ดินและสิ่งปลูกสร้างจะใช้ - เมื่อมีการจดทะเบียนโอนกรรมสิทธิ์หรือสัญญาเช่า ภาษีที่ต้องชำระ ณ กรมที่ดิน ณ เวลาที่จดทะเบียนนั้นแตกต่างกัน ต่อไปนี้คือรายละเอียดของภาษีหลักที่ต้องชำระ ณ กรมที่ดิน

ทรัพย์สินประเภทโฉนด

ค่าธรรมเนียมการโอน: 2% ของราคาประเมินสำหรับโฉนด (โฉนดต่างชาติหรือโฉนดไทย)

ภาษีหัก ณ ที่จ่าย: 1% สำหรับบริษัท / สูงสุด 3% สำหรับบุคคลธรรมดาของราคาขายจริง

อากรแสตมป์: 0.5% ของราคาประเมิน

ภาษีธุรกิจเฉพาะ: 3.3% (ถ้ามี) หากทรัพย์สินซื้อ / ขายภายใน 5 ปี – ใช้กับทรัพย์สินใหม่

ทรัพย์สินประเภทเช่า

ค่าธรรมเนียมการโอน: 1% ของราคาประเมินสำหรับเช่า

อากรแสตมป์: 0.1% ของราคาประเมิน

ภาษีธุรกิจเฉพาะ: 3.3% (ถ้ามี) หากทรัพย์สินขายภายใน 5 ปี – ใช้กับทรัพย์สินใหม่

ขึ้นอยู่กับข้อกำหนดการซื้อขาย โดยปกติแล้ว ผู้ซื้อจะต้องรับผิดชอบค่าธรรมเนียมการโอนเท่านั้น และเป็นธรรมเนียมปฏิบัติที่ค่าธรรมเนียมการโอนเหล่านั้นจะถูกแบ่งเท่าๆ กันระหว่างผู้ซื้อและผู้ขาย ค่าใช้จ่ายอื่นๆ ทั้งหมดเป็นของผู้ขาย ในทางปฏิบัติ เมื่อคุณซื้ออสังหาริมทรัพย์ในประเทศไทย, คุณอาจจะจ่ายค่าธรรมเนียมการโอนเพียง 1% หรือ 0.50% ที่กรมที่ดิน ขึ้นอยู่กับเงื่อนไขที่ระบุไว้ในสัญญาซื้อขาย อ่านเพิ่มเติมเกี่ยวกับโฉนด vs. เช่า กรรมสิทธิ์ในประเทศไทย

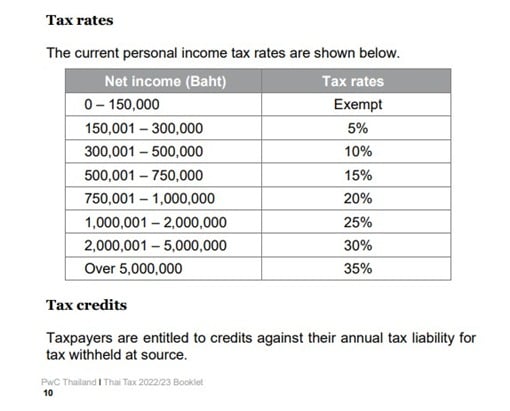

3. ภาษีเงินได้บุคคลธรรมดาในประเทศไทย

แม้ว่าคุณจะต้องเสียภาษีจากรายได้ที่เกิดจากทรัพย์สินของคุณ หากมี รายได้จากการเช่าจะเป็นส่วนหนึ่งของการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาของคุณ โดยมีอัตราภาษีที่คำนวณได้ตามที่ระบุไว้ หากคุณมีเลขประจำตัวผู้เสียภาษีในประเทศไทย ภาษีเงินได้บุคคลธรรมดาจะต้องยื่นเป็นรายปี และคุณอาจสามารถขอคืนเงินได้จากกรมสรรพากรหลังจากหักภาษี ณ ที่จ่าย - WHT tax

จะมีการหักภาษี ณ ที่จ่ายแบบคงที่ 15% สำหรับผู้ที่ไม่ได้อยู่อาศัย (ชาวต่างชาติที่ไม่มีเลขประจำตัวผู้เสียภาษีไทย)

แสดงรายละเอียดการคำนวณตามช่วง - ตัวอย่าง 1.5M thb

300K x 5% + 200K x 10% + 250K x 15% + 250k x 20%

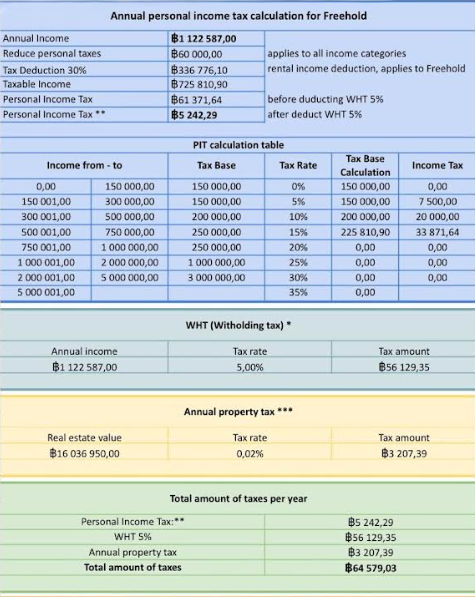

4. ตัวอย่างภาษีทรัพย์สินและภาษีเงินได้ในประเทศไทย

ตัวอย่างภาษีเงินได้บุคคลธรรมดาและภาษีทรัพย์สินประจำปีสำหรับทรัพย์สินประเภทโฉนด

5. การเพิ่มประสิทธิภาพภาษีทรัพย์สินในประเทศไทย

เพื่อลดภาระภาษีของคุณในฐานะเจ้าของทรัพย์สินชาวต่างชาติในประเทศไทย ลองพิจารณาแนวทางเหล่านี้:

Primary Residence Exemption: หากเป็นไปได้ ให้ระบุทรัพย์สินของคุณเป็นบ้านหลักเพื่อใช้สิทธิประโยชน์ในการลดภาษีทรัพย์สินและภาษีบำรุงที่ดินสำหรับทรัพย์สินที่มีมูลค่าสูงสุด 50 ล้านบาท

Lease Structure: สำหรับการลงทุนในทรัพย์สินระยะยาว ให้สำรวจโครงสร้างเช่า ซึ่งอาจให้ผลประโยชน์ในการลดค่าธรรมเนียมการโอนและภาษีตราสารหนี้เมื่อเปรียบเทียบกับการเป็นเจ้าของแบบไม่มีข้อจำกัด

Timing of Sales: ควรระมัดระวังเกี่ยวกับภาษีธุรกิจเฉพาะที่เกี่ยวข้องกับการขายทรัพย์สินภายใน 5 ปีหลังจากการซื้อ หากเป็นไปได้ ให้เก็บทรัพย์สินไว้นานขึ้นเพื่อหลีกเลี่ยงภาษีเพิ่มเติม 3.3%

Professional Advice: ควรขอคำแนะนำจากผู้เชี่ยวชาญด้านภาษีหรือผู้เชี่ยวชาญด้านทรัพย์สินเพื่อให้แน่ใจว่าคุณได้ใช้สิทธิประโยชน์ทั้งหมดและโครงสร้างการลงทุนที่มีประสิทธิภาพที่สุด

สรุปเกี่ยวกับภาษีทรัพย์สินในประเทศไทย

ความเข้าใจเกี่ยวกับภาษีทรัพย์สินในประเทศไทยเป็นสิ่งสำคัญสำหรับนักลงทุนต่างชาติและผู้อพยพที่ต้องการทรัพย์สินในประเทศไทย โดยการทำความเข้าใจเกี่ยวกับอัตราภาษี สิทธิประโยชน์และข้อกำหนดในการปฏิบัติตามในประเทศไทย คุณสามารถจัดการต้นทุนการลงทุนของคุณได้อย่างมีประสิทธิภาพการลงทุนในทรัพย์สินในประเทศไทยสามารถเป็นไปตามที่มีประสิทธิภาพทางการเงินและปฏิบัติตามกฎหมายได้

คำถามที่พบบ่อย: ภาษีทรัพย์สินในประเทศไทยสำหรับนักลงทุนต่างชาติ 101

ภาษีทรัพย์สินขึ้นอยู่กับมูลค่าทรัพย์สินที่ประเมินโดยรัฐบาล สำหรับการใช้งานที่อยู่อาศัย อัตราภาษีจะอยู่ระหว่าง 0.02% ถึง 0.1% ขึ้นอยู่กับมูลค่า และสามารถใช้สิทธิประโยชน์ได้

การขายทรัพย์สินภายในห้าปีหลังจากการซื้อเกิดภาษีธุรกิจเฉพาะ (SBT) 3% บนราคาที่จดทะเบียนของทรัพย์สิน

การใช้ทรัพย์สินเป็นบ้านหลักและตรวจสอบเอกสารที่ประเมินมูลค่าและสิทธิประโยชน์อย่างถูกต้องสามารถช่วยลดภาษีได้

ภาษีที่สำคัญ ได้แก่ ค่าธรรมเนียมการโอน 2% ภาษีตราสารหนี้ 0.5% ภาษีหักเบี้ยจ่าย 1% สำหรับบริษัท (ก้าวหน้าสำหรับบุคคล) และภาษีธุรกิจเฉพาะ 3.3% (หากเกี่ยวข้อง) ทั้งหมดขึ้นอยู่กับมูลค่าที่จดทะเบียน

ภาษีรายได้บุคคลจะถูกบังคับให้เรียกเก็บภาษีรายได้เช่า และอัตราภาษีจะก้าวหน้า 5% ถึง 35% สามารถใช้การยกเว้นมาตรฐาน 30% สำหรับรายได้เช่าได้

รายได้จากแหล่งต่างประเทศจะถูกบังคับให้ภาษีในประเทศไทยเพียงอย่างเดียวหากมีการนำรายได้เข้าประเทศในอีกปีเดียวกัน

ภาษีธุรกิจเฉพาะ 3.3% จะถูกนำมาใช้หากทรัพย์สินถูกขายภายใน 5 ปีจากวันที่ซื้อ