สินเชื่อบ้านสำหรับชาวต่างชาติในประเทศไทย

Keller Henson Team

เผยแพร่เมื่อ 1 มิถุนายน 2568

อัปเดตเดือนกุมภาพันธ์ 2569

การขอสินเชื่อบ้านสำหรับชาวต่างชาติในประเทศไทยเป็นไปได้ในทางเทคนิคภายใต้เงื่อนไข ชาวต่างชาติอาจมีสิทธิ์ได้รับเงินกู้เพื่อซื้ออสังหาริมทรัพย์ในประเทศไทยไม่ว่าจะเพื่ออยู่อาศัยหรือเพื่อการลงทุน คุณสามารถคาดหวังตัวเลือกทางการเงินจากธนาคารเพียงไม่กี่แห่ง หรือโดยตรงจากผู้ขายในบางกรณี โดยพื้นฐานแล้ว สำหรับธนาคาร อสังหาริมทรัพย์จะต้องอยู่ในรูปแบบโอนกรรมสิทธิ์พร้อมโฉนด ("chanote") จึงไม่สามารถใช้กับอสังหาริมทรัพย์ที่ยังก่อสร้างไม่เสร็จการจัดหาเงินทุนจากผู้ขายขึ้นอยู่กับผู้ขาย โดยมักจะมีความยืดหยุ่นมากกว่า มาดูตัวเลือกสินเชื่อบ้านในประเทศไทยและเงื่อนไขที่เกี่ยวข้องกับการซื้อและจัดหาเงินทุนสำหรับอสังหาริมทรัพย์สำหรับชาวต่างชาติกัน

สินเชื่อบ้านสำหรับชาวต่างชาติในประเทศไทยกับธนาคาร

มีเพียง 1 ธนาคารในประเทศไทยที่สามารถเสนอสินเชื่อบ้านให้กับชาวต่างชาติ:

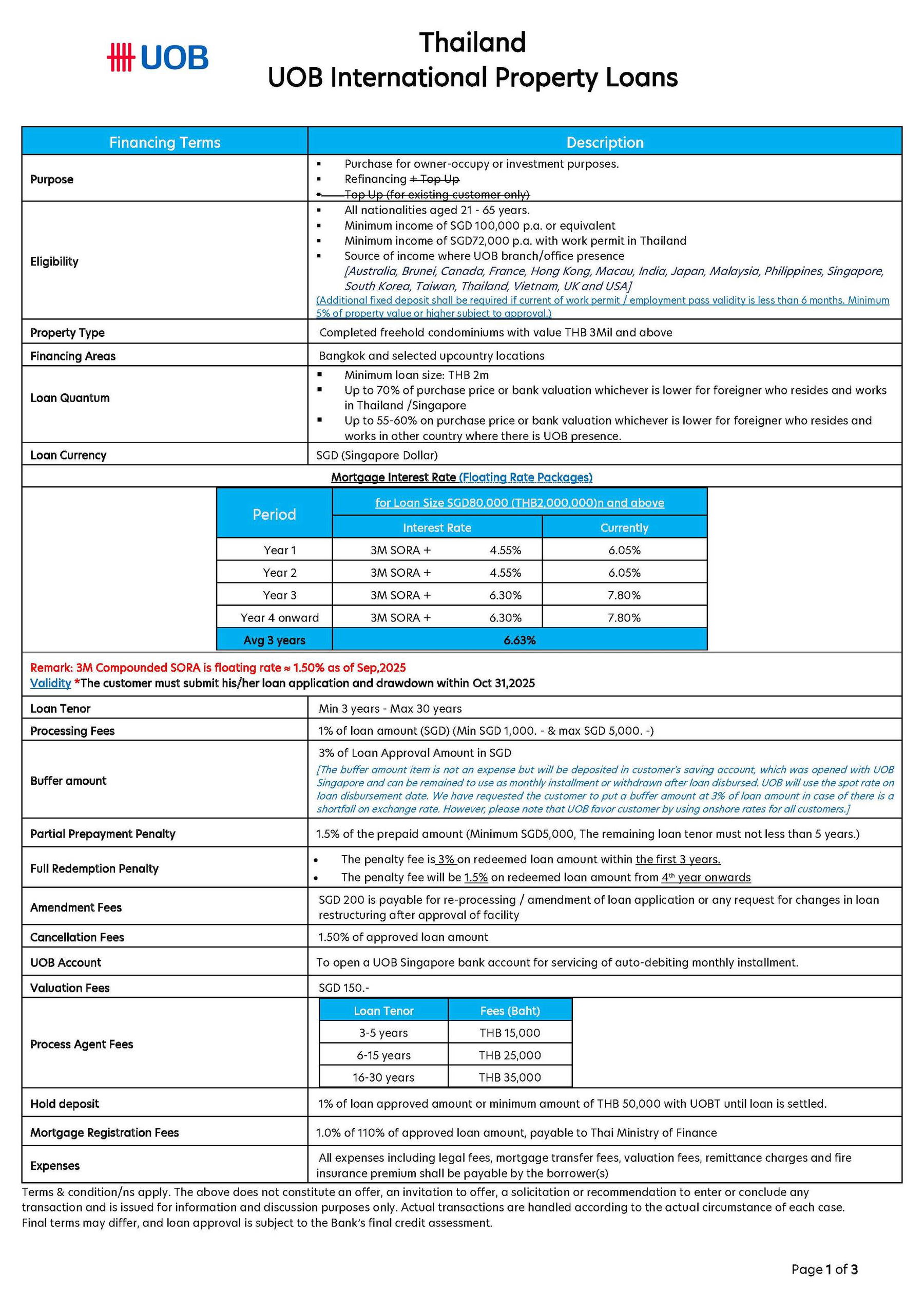

เงื่อนไขสำหรับชาวต่างชาติในการขอสินเชื่อคอนโดมิเนียมในประเทศไทยจากธนาคาร

ผู้สมัครต้องมีอายุระหว่าง 21 ถึง 65 ปี

รายได้ขั้นต่ำประมาณ 100,000 ดอลลาร์สิงคโปร์ต่อปีหรือเทียบเท่า

อัตราดอกเบี้ยผันแปรตาม Singapore 3M Compounded Sora อัตราดอกเบี้ยคงที่สามารถใช้ได้ในช่วง 3 ปีแรกของเงินกู้

คอนโดมิเนียมโอนกรรมสิทธิ์มูลค่าขั้นต่ำ 3 ล้านบาท

การจัดหาเงินทุนเฉพาะในพื้นที่ที่เลือก: กรุงเทพฯ และบางพื้นที่ต่างจังหวัด

จำกัดสูงสุด 70% ของ Loan to Value เมื่อมีใบอนุญาตทำงานในประเทศไทย/สิงคโปร์ จำกัดสูงสุด 60% ของ Loan to Value เมื่อไม่มีใบอนุญาตทำงานในประเทศไทย/สิงคโปร์

จำนวนเงินกู้ขั้นต่ำ 2 ล้านบาท

ระยะเวลาเงินกู้สูงสุด 30 ปี

ระยะเวลาเงินกู้ขั้นต่ำ 3 ปี

รายได้ที่มั่นคงและประวัติเครดิตที่ดีเป็นสิ่งสำคัญ

เงินกู้มีให้บริการใน SGD จาก UOB Singapore (เงินกู้ในสกุลเงินต่างประเทศจำเป็นต้องได้รับ FET สำหรับการโอนกรรมสิทธิ์)

อัตราดอกเบี้ยประมาณ 6.05% ถึง 7.80% (อัตราดอกเบี้ยขั้นต่ำคือ 3M Compounded SORA + 4.55% / อัตราดอกเบี้ยสูงสุดคือ 7.80%)

จำกัดเฉพาะประเทศที่ผู้สมัครมีที่อยู่และมีธนาคารยูโอบี: ออสเตรเลีย บรูไน แคนาดา ฝรั่งเศส ฮ่องกง มาเก๊า อินเดีย อินโดนีเซีย ญี่ปุ่น มาเลเซีย เมียนมาร์ ฟิลิปปินส์ สิงคโปร์ เกาหลีใต้ ไต้หวัน ไทย เวียดนาม สหราชอาณาจักร และสหรัฐอเมริกา

สินเชื่อบ้านจากธนาคารในประเทศไทย

ชาวต่างชาติที่ไม่ใช่ผู้มีถิ่นพำนักในประเทศไทยมีสิทธิ์ยื่นขอสินเชื่อจากธนาคารเพื่อซื้อคอนโดมิเนียมแบบฟรีโฮลด์ในประเทศไทยได้ที่ UOB หรือ ICBC ต่อไปนี้เป็นเงื่อนไขและมูลค่าหลักสำหรับแต่ละธนาคาร:

ปรับปรุงกุมภาพันธ์ 2569 | ธนาคาร UOB |

ผู้สมัครที่มีสิทธิ์: | ผู้ที่ไม่ได้มีถิ่นพำนัก |

อายุ: | 21-65 ปี |

ประเภททรัพย์สิน: | คอนโดมิเนียมแบบฟรีโฮลด์ |

มูลค่าทรัพย์สิน: | ขั้นต่ำ 2,000,000 บาท |

อัตราส่วนเงินกู้สูงสุดต่อมูลค่าทรัพย์สิน: | สูงสุด 70% |

จำนวนเงินกู้ขั้นต่ำ: | ขั้นต่ำ 2,000,000 บาท |

ระยะเวลาเงินกู้: | 3-30 ปี |

อัตราดอกเบี้ย: | ขั้นต่ำ 3M Compound SORA + 4.55% |

สกุลเงิน: | SGD |

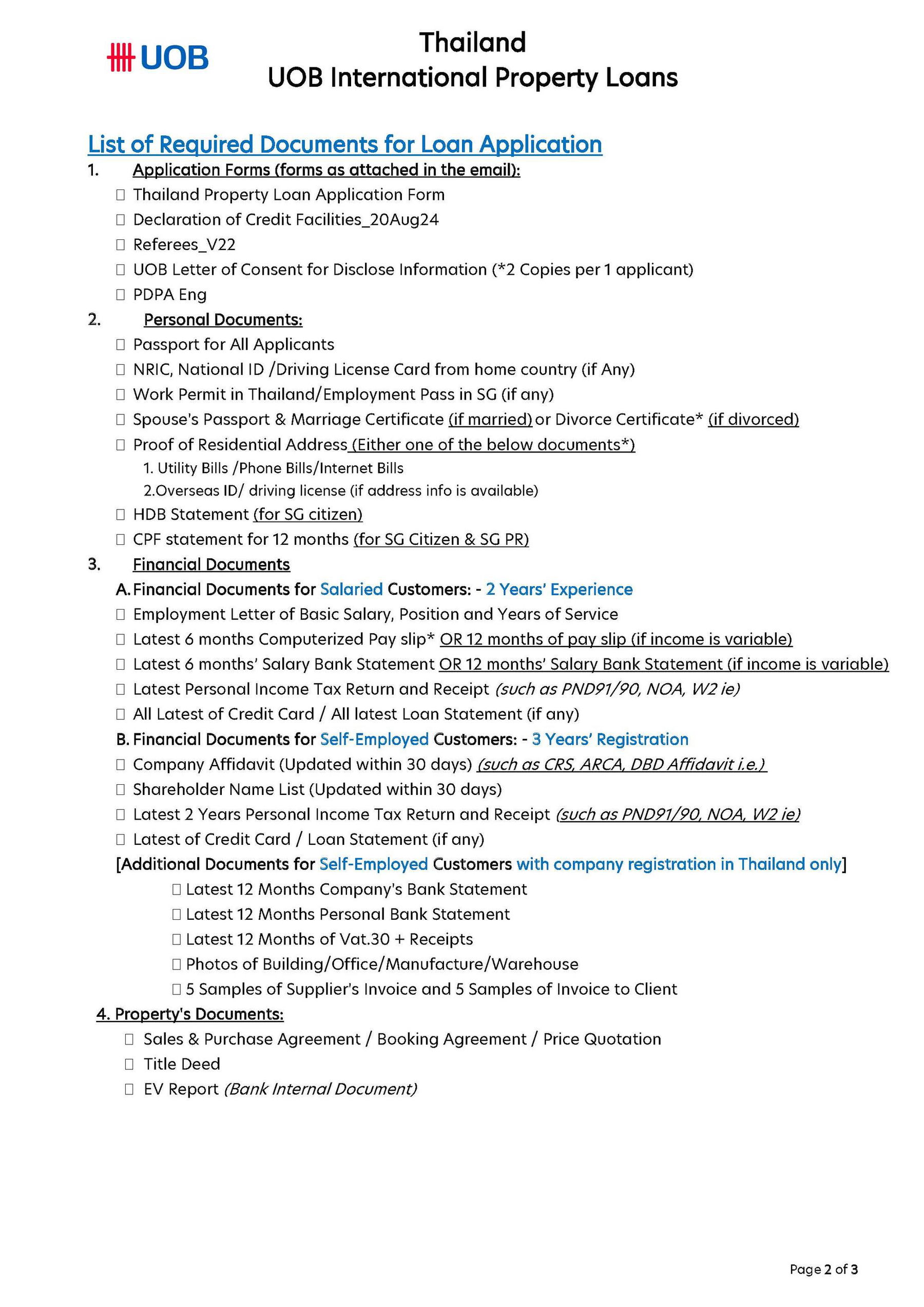

ใบสมัครสินเชื่อบ้านธนาคาร UOB

UOB Bank Thailand Foreign Housing Property - Loan Terms, Conditions & Eligibility 2025

Get a loan directly from the vendor - Vendor financing

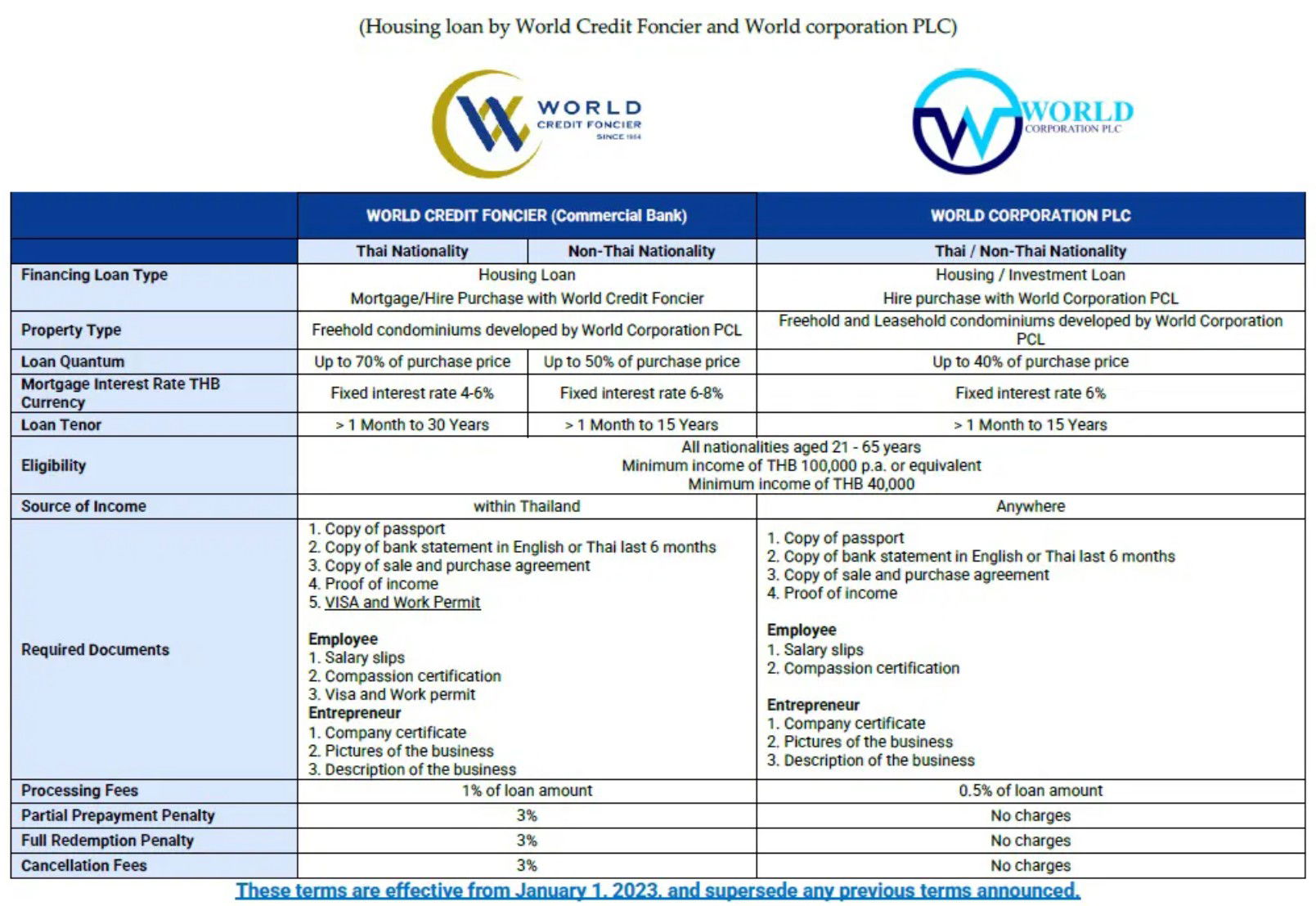

ชาวต่างชาติที่ไม่ใช่ผู้มีถิ่นที่อยู่ในประเทศไทย ในบางกรณีสามารถสมัครสินเชื่อได้โดยตรงจากผู้ขาย, เป็นไปได้ที่จะได้รับการจัดหาเงินทุนจากผู้ขายด้วยเงื่อนไขเพียงไม่กี่ผู้พัฒนาเท่านั้น เงื่อนไขในการขอสินเชื่อมักจะยืดหยุ่นกว่าการขอสินเชื่อจากธนาคาร เป็นไปได้ที่จะได้รับการอนุมัติสินเชื่อสำหรับอสังหาริมทรัพย์ที่ยังไม่ได้สร้าง (off-plan property)ที่อัตราดอกเบี้ยคงที่อย่างไรก็ตาม จำนวนเงินกู้ในการจัดหาเงินทุนจากผู้ขายมักจะจำกัดอยู่ที่ 50% ของราคาอสังหาริมทรัพย์และจำกัดระยะเวลาเพียงสั้นๆ การโอนกรรมสิทธิ์ให้กับผู้ซื้อจะเกิดขึ้นเมื่อชำระเงินค่าอสังหาริมทรัพย์และดอกเบี้ยเงินกู้ครบถ้วนเท่านั้น

เงื่อนไขสำหรับชาวต่างชาติในการขอสินเชื่อจากผู้ขายในประเทศไทย

ผู้สมัครต้องมีอายุระหว่าง 21 ถึง 65 ปี

รายได้ขั้นต่ำประมาณ 100,000 บาทต่อปี

อัตราดอกเบี้ยคงที่ตั้งแต่ 4 ถึง 8%

ห้องชุด (คอนโดมิเนียม) ทั้งแบบ freehold และ leasehold จากผู้พัฒนา

จากโครงการอสังหาริมทรัพย์ของผู้พัฒนาเท่านั้น

เงินกู้จำกัดสูงสุด 40% ของมูลค่าหน่วย หากอยู่นอกประเทศไทย

สูงสุด 15 ปีสำหรับชาวต่างชาติที่อยู่นอกประเทศไทย

อสังหาริมทรัพย์ที่มีจำหน่ายในประเทศไทยพร้อมการจัดหาเงินทุนจากผู้ขาย:

คำถามที่พบบ่อย: สินเชื่อบ้านสำหรับชาวต่างชาติในประเทศไทย

เพียงสองธนาคารในประเทศไทยเท่านั้นที่ให้กู้บ้านแก่ชาวต่างชาติ: ธนาคารยูโอบีและธนาคารออมสิน มีข้อกำหนดเฉพาะสำหรับผู้มีสิทธิ์ และเงินกู้มีให้สำหรับอาคารพาณิชย์แบบเป็นเจ้าของทั้งหมด

ใช่ ชาวต่างชาติที่ไม่ใช่ผู้อยู่อาศัยสามารถยื่นขอเงินกู้บ้านได้กับธนาคารยูโอบีและธนาคารออมสินภายใต้เงื่อนไขเฉพาะ อย่างไรก็ตาม ผู้อยู่อาศัยจากประเทศบางประเทศ เช่น ฮ่องกง มีสิทธิ์เฉพาะกับธนาคารออมสินเท่านั้น

ไม่ใช่จากธนาคารอย่างน้อยก็ เนื่องจากการยื่นขอเงินกู้ของธนาคารต้องการทรัพย์สินจะต้องได้รับการจดทะเบียนที่กรมที่ดินเป็นอาคารพาณิชย์ที่มีหนังสือสัญญาที่ดินให้กับหน่วยที่จะเงินกู้ได้ หนังสือสัญญาที่ดินของหน่วยอาคารพาณิชย์จะออกได้เพียงไม่กี่เดือนก่อนที่จะแล้วเสร็จในกรณีของอาคารพาณิชย์ที่กำลังสร้างหรืออาคารพาณิชย์ที่กำลังสร้าง

เงินกู้จากผู้ขายช่วยให้ชาวต่างชาติสามารถได้รับเงินกู้โดยตรงจากผู้พัฒนาโครงการอสังหาริมทรัพย์ แทนที่จะเป็นธนาคาร เงื่อนไขมักจะยืดหยุ่นมากกว่า แต่จำนวนเงินกู้มักจะถูกจำกัดไว้ที่ 50% ของราคาสินค้า และระยะเวลากู้มักจะสั้นลง

ใช่ ชาวต่างชาติโดยทั่วไปมีข้อจำกัดในการได้รับเงินกู้สำหรับอาคารพาณิชย์ที่เป็นเจ้าของทั้งหมดผ่านธนาคารไทย เนื่องจากทรัพย์สินเช่าและที่ดินไม่ได้รับการอนุมัติ อย่างไรก็ตาม เงินกู้จากผู้ขายเป็นทางเลือกสำหรับชาวต่างชาติ โดยที่ผู้พัฒนาโครงการอาจให้เงินกู้โดยตรงสำหรับทรัพย์สินเช่าและทรัพย์สินที่ดิน เงินกู้จากผู้ขายมักจะยืดหยุ่นมากกว่า แต่จำนวนเงินกู้มักจะน้อยกว่าและระยะเวลากู้มักจะสั้นลงกว่าเงินกู้จากธนาคาร