Préstamo hipotecario para extranjeros en Tailandia

Keller Henson Team

Publicado el 1 de junio de 2025

Actualizado febrero de 2026

Obtener un préstamo hipotecario para extranjeros en Tailandia es técnicamente posible, bajo ciertas condiciones. Los extranjeros pueden obtener un préstamo para comprar bienes raíces en Tailandia, ya sea para fines residenciales o de inversión, puede esperar obtener opciones de financiamiento de solo unos pocos bancos, o directamente del vendedor en algunos casos. Esencialmente, con los bancos, la propiedad debe estar en dominiopleno con un título de propiedad ("chanote") disponible, por lo tanto, no hay propiedades en construcción, financiamiento del vendedor depende de los vendedores, a menudo más flexible. Veamos las opciones de préstamos hipotecarios en Tailandia y las condiciones que se aplican a los extranjeros que desean comprar y financiar una propiedad.

Préstamo hipotecario para extranjeros en Tailandia con bancos

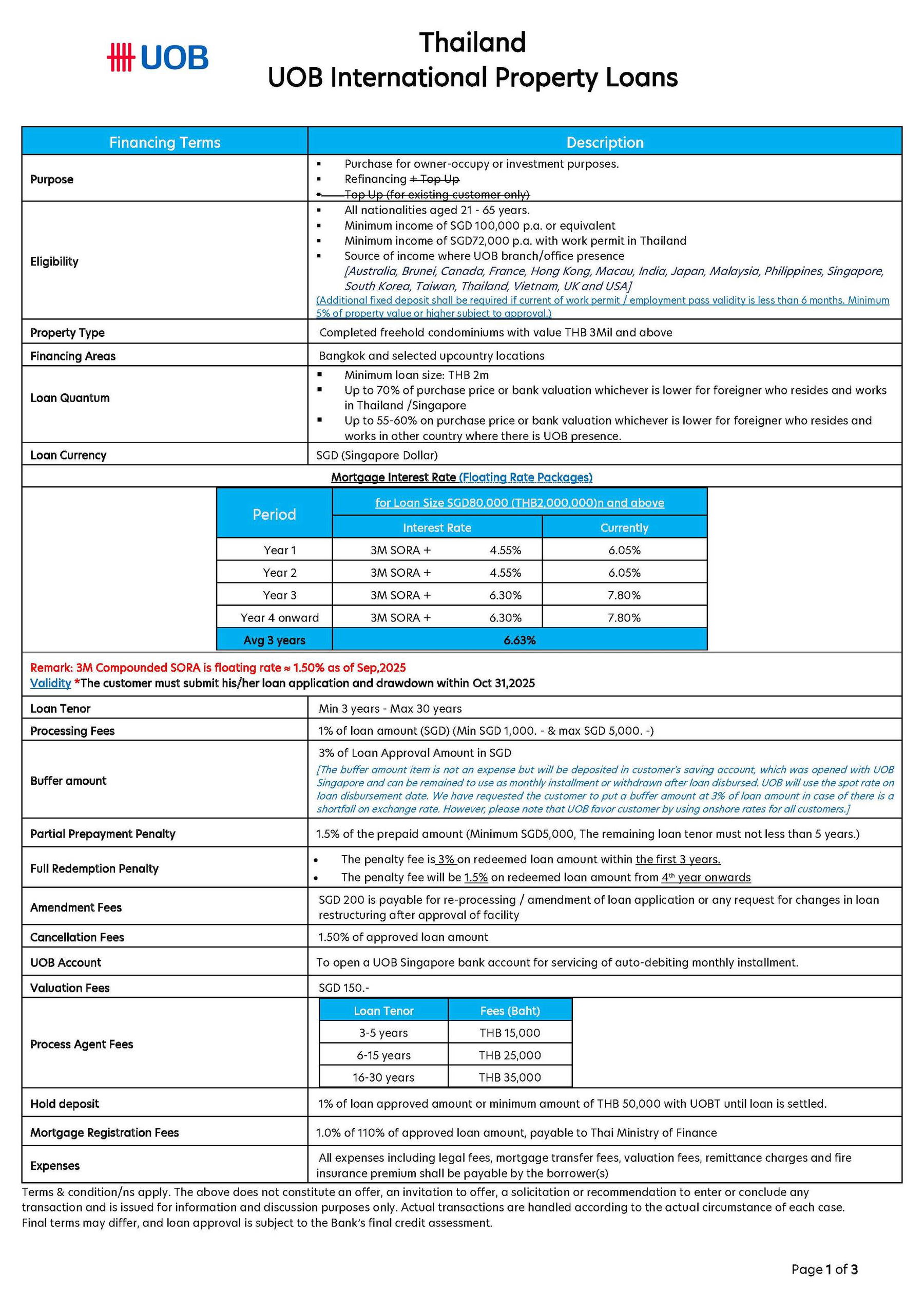

Solo 1 banco en Tailandia puede ofrecer préstamos hipotecarios a extranjeros:

Condiciones para que los extranjeros financien un condominio en Tailandia desde un banco

El solicitante debe tener entre 21 y 65 años.

Ingresos mínimos de aproximadamente 100.000 SGD por año o equivalente.

Tasa de interés variable basada en Singapore 3M Compounded Sora. Tasa de interés fija disponible para los primeros 3 años del préstamo.

Condominio en dominio absoluto con un valor mínimo de 3 millones de THB.

Financiamiento solo en áreas seleccionadas: Bangkok y algunas ubicaciones del interior

Limitado a un máximo del 70% de Loan to Value cuando se tiene un permiso de trabajo en Tailandia/Singapur. Limitado a un máximo del 60% de Loan to Value sin permiso de trabajo en Tailandia/Singapur.

Monto mínimo del préstamo de 2 millones de THB.

Plazo máximo del préstamo de 30 años.

Plazo mínimo del préstamo de 3 años.

Preferiblemente ingresos estables y buen historial crediticio.

Préstamo disponible en SGD desde UOB Singapore. (Se requiere un préstamo en moneda extranjera para recibir el FET para la transferencia de propiedad)

Tasa de interés alrededor del 6,05% al 7,80% (el interés mínimo es 3M Compounded SORA + 4,55% / el interés máximo es 7,80%).

Limitado al país de residencia del solicitante que tenga presencia del Banco UOB: Australia, Brunei, Canadá, Francia, Hong Kong, Macao, India, Indonesia, Japón, Malasia Myanmar, Filipinas, Singapur, Corea del Sur, Taiwán, Tailandia, Vietnam, Reino Unido y EE. UU.

Préstamos hipotecarios bancarios en Tailandia

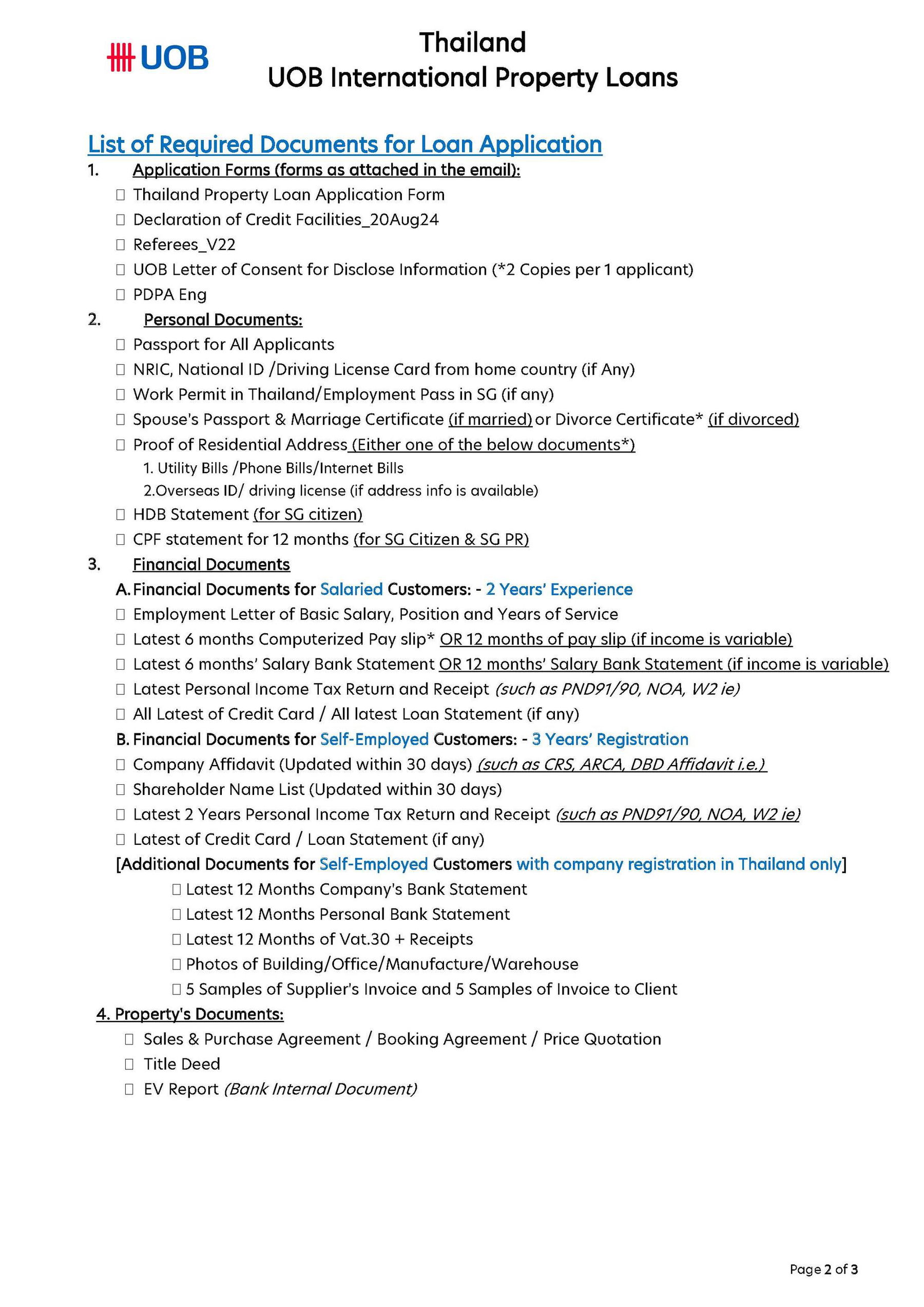

Los extranjeros no residentes en Tailandia son elegibles para solicitar un préstamo bancario para la compra de un condominio libre de gravamen en Tailandia en UOB o ICBC. A continuación, se muestran las principales condiciones y valores para cada banco:

Actualización febrero 2026 | Banco UOB |

Solicitante elegible: | No residentes |

Edad: | 21-65 años |

Tipo de propiedad: | Condominio libre de gravamen |

Valor de la propiedad: | Min. 2,000,000 THB |

Tasa de préstamo máxima: | Máx. 70% |

Monto mínimo del préstamo: | Min. 2,000,000 THB |

Plazo del préstamo: | 3-30 años |

Tasa de interés: | Min. 3M Compound SORA + 4.55% |

Moneda: | SGD |

SOLICITUD DE PRÉSTAMO PARA LA COMPRA DE UNA VIVIENDA EN UOB BANK

Banco UOB Tailandia Propiedad Extranjera - Términos del Préstamo, Condiciones y Elegibilidad 2025

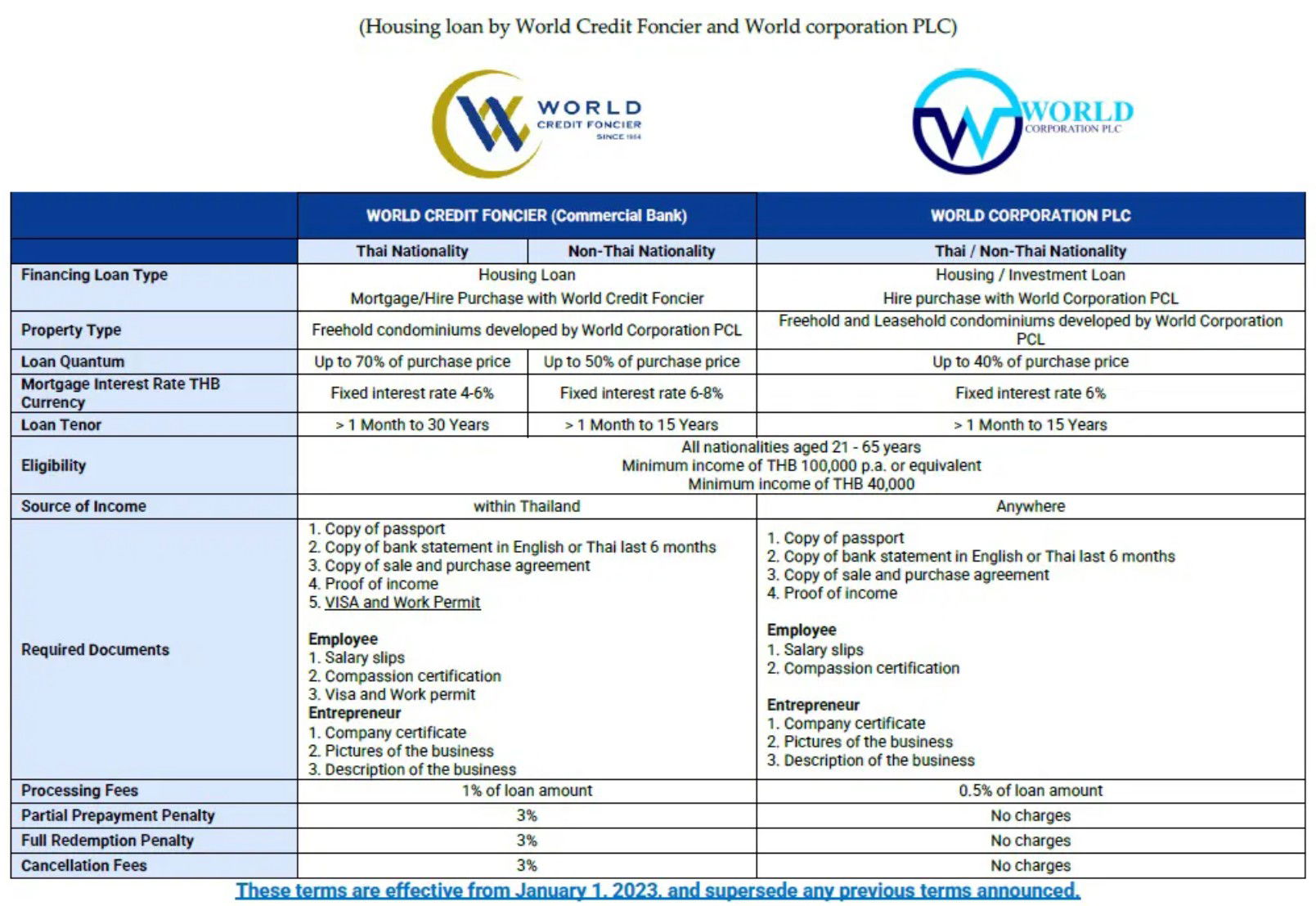

Obtenga un préstamo directamente del proveedor - Financiamiento del proveedor

Extranjeros no residentes en Tailandia, en algunos casos,pueden solicitar un préstamo directamente del proveedor, es posible obtener financiamiento del proveedor con unos pocosdesarrolladores solo. Las condiciones para obtener uno suelen ser más flexibles que con un banco, prácticamente posible obtener una financiación para una propiedaden proyecto a una tasa de interés fija. Sin embargo, el monto del préstamo con financiamiento del proveedor suele estarlimitado al 50% del precio de la propiedad y limitado a un corto período de tiempo. La transferencia de propiedad al comprador ocurre solo cuando la propiedad y los intereses del préstamo se pagan en su totalidad.

Condiciones para que los extranjeros obtengan financiamiento del proveedor en Tailandia

El solicitante debe tener entre 21 y 65 años.

Ingresos mínimos de aproximadamente 100,000 THB por año.

tasas de interés fijas del 4 al 8%

Unidades de condominio Freehold y leasehold del desarrollador

solo del desarrollo inmobiliario del desarrollador

Préstamo limitado a un máximo del 40% del valor de la unidad si está fuera de Tailandia.

Máximo 15 años para extranjeros fuera de Tailandia

Propiedades disponibles para la venta en Tailandia con financiamiento del proveedor:

Preguntas frecuentes: Préstamo Hipotecario para Extranjeros en Tailandia

Solo dos bancos en Tailandia ofrecen actualmente préstamos hipotecarios a extranjeros: UOB Bank y ICBC Bank. Ambos tienen requisitos específicos de elegibilidad, y los préstamos están disponibles para condominios de propiedad libre.

Sí, los extranjeros no residentes pueden solicitar préstamos hipotecarios con UOB Bank e ICBC Bank bajo condiciones específicas. Sin embargo, los no residentes de ciertos países, como Hong Kong, tienen acceso exclusivo a los préstamos de ICBC.

No con un banco al menos, ya que las solicitudes de préstamos bancarios requieren que la propiedad esté registrada en el departamento de tierras como condominio con un título válido para la unidad a financiar. Los títulos de las unidades de condominios se emiten solo unos meses antes de la finalización en el caso de condominios en plan o en construcción.

El financiamiento del vendedor permite a los extranjeros obtener un préstamo directamente del desarrollador inmobiliario en lugar de un banco. Las condiciones suelen ser más flexibles, pero el monto del préstamo suele estar limitado al 50% del precio de la propiedad y el plazo del préstamo es más corto.

Sí, los extranjeros suelen estar restringidos a financiar condominios de propiedad libre a través de bancos tailandeses, ya que las propiedades bajo arrendamiento y la tierra no son elegibles. Sin embargo, el financiamiento del vendedor ofrece una alternativa para extranjeros, donde los desarrolladores pueden proporcionar préstamos directos tanto para propiedades de propiedad libre como bajo arrendamiento. El financiamiento del vendedor suele ser más flexible, pero normalmente cubre un monto menor y tiene plazos de reembolso más cortos que los préstamos bancarios.