Impuesto a la Propiedad en Tailandia para Extranjeros 101

Keller Henson Team

Publicado el 31 de mayo de 2025

Actualizado en febrero de 2026

Tailandia no necesita presentación, es un destino de primer nivel para los compradores internacionales de propiedades y si usted es un extranjero que planea invertir en propiedades residenciales en Tailandia, o si es propietario de una propiedad en Tailandia, debe comprender el esquema fiscal del país sobre el impuesto a la propiedad. Este artículo tiene como objetivo resumir el impuestos a la propiedad en Tailandia para extranjeros, centrándose en el propósito residencial y los ingresos que pueda recibir de sus propiedades.

Aquí están las principales preguntas que abordaremos:

¿Necesito pagar impuestos cuando soy propietario de una propiedad en Tailandia?

¿Cuáles son los impuestos sobre las propiedades y los ingresos en Tailandia?

1. Impuesto a la propiedad en Tailandia - Impuesto sobre terrenos y edificios nuevos

El impuesto a la propiedad en Tailandia es un esquema fiscal bastante bajo en comparación con lo que puede existir en otros países occidentales. Dependiendo del tipo de propiedad que posea en Tailandia, para fines residenciales, el “Impuesto sobre terrenos y edificios nuevos“, modernizado en 2020, comienza tan bajo como 0.02% y tiene un límite máximo de 0.3% del valor tasado de la propiedad, anual. Esta ley garantiza que los impuestos a la propiedad se cobren de manera justa en función del valor tasado y el propósito de la propiedad. Todos los impuestos y tarifas relacionados con la propiedad de una propiedad en Tailandia deben pagarse en el Departamento de Tierras en el momento del registro o transferencia de la propiedad / arrendamiento y a su oficina de impuestos local por los impuestos anuales a la propiedad.

Definiciones

Propietarios : cuando usted posee, posee o controla los derechos de uso - no hay distinción sobre nacionalidades

Arrendatarios : cuyo nombre aparece como el Arrendatario en un acuerdo de propiedad de arrendamiento son no considerados como propietarios - el impuesto sobre terrenos y edificios nuevos debe ser pagado por el Arrendador, propietario del Terreno/edificio

Valor tasado : El valor oficial de la propiedad evaluado por el gobierno para una propiedad específica en Tailandia, basado en un método de cálculo establecido por el Departamento de Tierras y el Departamento del Tesoro y se ajusta cada 4 años según las condiciones del mercado. Se utiliza, entre otros, para determinar la (cantidad mínima) de impuesto a la propiedad o impuesto a la transferencia que debe pagarse - puede ser un poco diferente del valor de mercado -

Impuesto a la retención en origen (WHT) : Todas las personas que pagan ingresos imponibles están obligadas a retener el impuesto sobre la renta en origen en cada ocasión de pago. Un contribuyente que haya tenido retenido el impuesto sobre la renta puede pagar o solicitar el reembolso de la cantidad de cualquier impuesto que haya sido sub-/sobre-retenido. Una solicitud de reembolso debe presentarse al Departamento de Ingresos dentro de los tres años a partir del último día del plazo establecido por la ley para presentar la declaración de impuestos.

El Impuesto sobre Terrenos y Edificios:

Este impuesto anual se aplica a TODOS los propietarios de inmuebles, independientemente de su nacionalidad tailandesa o si son extranjeros. Sin embargo, dado que los extranjeros no pueden ser propietarios de terrenos, la sección número 3 de la tabla a continuación solo es aplicable a los extranjeros en la mayoría de los casos:

La tasa impositiva para propiedades residenciales es escalonada en función del valor tasado de la propiedad :

Hasta 10 millones de THB: 0.02%

10–50 millones de THB: 0.03%

50–100 millones de THB: 0.05%

Más de 100 millones de THB: 0.1%

El Cálculo del Impuesto sobre Terrenos y Edificios

Consideremos una propiedad tasada en 15 millones de THB:

Tasa Impositiva : 0.02% para valores de hasta 10 millones de THB y 0.03% entre 10 y 50 millones de THB

Valor tasado - Valor imponible : 15,000,000 THB

Cálculo :

Impuesto anual sobre terrenos y edificios = (10,000,000 THB × 0.02%) + (5,000,000 THB × 0.03%) = 2,000 THB + 1,500 THB = 3,500 THB

Exenciones al Impuesto sobre la Propiedad en Tailandia, para fines residenciales

Las propiedades con un valor tasado de hasta 50 millones de THB y utilizadas como residencia principal por el propietario están exentas del Impuesto sobre Terrenos y Edificios.

Obtenga ayuda para aprovechar las exenciones y asignaciones contactando con una firma de contabilidad / impuestos y obtenga hasta un 30% de deducción fiscal plana para fines residenciales y una asignación personal de 60,000 THB, otras asignaciones específicas (seguro de vida, etc.) pueden aplicar

Sanciones por Incumplimiento con el impuesto sobre la propiedad en Tailandia

El no pago de los impuestos sobre la propiedad puede resultar en multas, intereses sobre los importes impagos y posibles acciones legales.

La tasa de sanción es del 100% por una declaración inexacta y del 200% por no presentar una declaración.

2. Impuesto sobre la propiedad al comprar / vender una propiedad en Tailandia

Si compra o vende una propiedad en Tailandia, se aplican otros impuestos, además del Impuesto sobre Terrenos y Edificios. Los impuestos a pagar en el Departamento de Tierras en el momento del registro, ya sea por título de propiedad o arrendamiento, son diferentes. A continuación, se presenta un desglose de los principales impuestos a pagar en el Departamento de Tierras.

PROPIEDADES DE PLENA PROPIEDAD

Tarifa de transferencia: 2% del valor de tasación para propiedad absoluta (absoluta extranjera o tailandesa)

Impuesto sobre la renta: 1% para empresas / hasta 3% para individuos del precio de venta real

Impuesto de timbre: 0.5% del valor de tasación

Impuesto Especial sobre Negocios: 3.3% (si corresponde) si la propiedad se compra / vende dentro de los 5 años – aplicable para propiedades nuevas

PROPIEDADES EN ARRENDAMIENTO

Tarifa de transferencia: 1% del valor de tasación para arrendamiento

Impuesto de timbre: 0.1% del valor de tasación

Impuesto Especial sobre Negocios: 3.3% (si corresponde) si la propiedad se vende dentro de los 5 años – aplicable para propiedades nuevas

Dependiendo de los términos de venta y compra, generalmente, solo las tarifas de transferencia deben ser asumidas por el comprador, y es una práctica habitual que esas tarifas de transferencia se compartan equitativamente entre comprador y vendedor. Todos los demás cargos corren a cargo del Vendedor. En la práctica, cuando usted compra una propiedad en Tailandia, por lo tanto, podría terminar pagando solo el 1% de las tarifas de transferencia o el 0.50% en el Departamento de Tierras dependiendo de las condiciones establecidas sobre las tarifas de transferencia en el Contrato de Compraventa. Lea más sobre Propiedad absoluta vs. Arrendamiento propiedad en Tailandia.

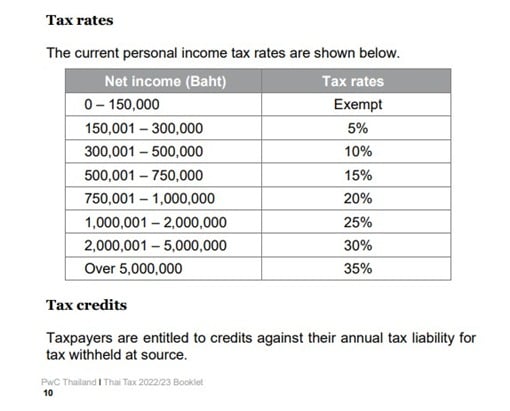

3. Impuesto sobre la Renta Personal en Tailandia

Aunque, deberá pagar impuestos sobre los ingresos generados por su propiedad, si los hay. Los ingresos por alquiler formarían parte de su esquema de declaración del Impuesto sobre la Renta Personal con tasas impositivas aplicables calculadas de la siguiente manera si tiene un Número de Identificación Fiscal en Tailandia. El Impuesto sobre la Renta Personal debe declararse anualmente y posiblemente puede solicitar un reembolso en el Departamento de Ingresos después de lo que se ha retirado - impuesto WHT

Se retiraría un Impuesto de Retención Fijo del 15% en la fuente para no residentes (extranjeros sin un Número de Identificación Fiscal tailandés)

Mostrar desglose del cálculo por tramo - ejemplo 1.5M thb

300K x 5% + 200K x 10% + 250K x 15% + 250k x 20%

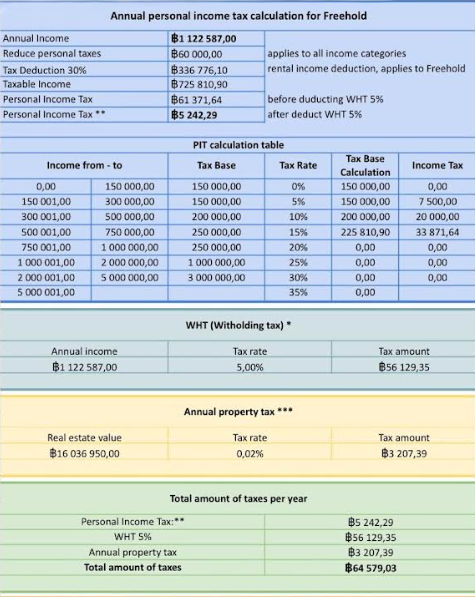

4. Ejemplo de impuesto sobre la propiedad e impuesto sobre la renta en Tailandia

Ejemplo de Impuesto sobre la Renta Personal e Impuesto anual sobre la propiedad a continuación con una propiedad absoluta

5. Optimización del Impuesto sobre la Propiedad en Tailandia

Para minimizar su carga fiscal como propietario extranjero en Tailandia, considere estas estrategias:

Exención de Residencia Principal: Si es posible, designe su propiedad como su residencia principal para utilizar la exención del Impuesto sobre Terrenos y Edificios para propiedades valoradas en hasta 50 millones de THB.

Estructura de Arrendamiento: Para inversiones inmobiliarias a largo plazo, explore una estructura de arrendamiento, que puede ofrecer tarifas de transferencia y timbres reducidas en comparación con la propiedad absoluta.

Momento de las Ventas: Tenga en cuenta el Impuesto Específico sobre Negocios sobre las propiedades vendidas dentro de los 5 años posteriores a la compra. Si es factible, conserve la propiedad por un período más largo para evitar este impuesto adicional del 3.3%.

Asesoramiento Profesional: Busque la orientación de profesionales fiscales locales o abogados de bienes raíces para asegurarse de que está maximizando todas las exenciones disponibles y estructurando su inversión de la manera más eficiente desde el punto de vista fiscal.

Conclusión sobre los impuestos a la propiedad en Tailandia

Entendiendo el impuesto a la propiedad en Tailandia es esencial para los inversores extranjeros y expatriados que buscan propiedades residenciales. Al familiarizarse con las tasas impositivas, las exenciones y los requisitos de cumplimiento en Tailandia, puede administrar eficazmente sus costos de inversión. Consulte a un experto legal o fiscal para asegurarse de que se cumplan todas las obligaciones y para identificar posibles ahorros. Con una planificación adecuada, su inversión inmobiliaria en Tailandia puede ser financieramente sólida y legalmente conforme.

Preguntas frecuentes: Impuesto a la propiedad en Tailandia para extranjeros 101

El impuesto a la propiedad se basa en el valor tasado del gobierno de la propiedad. Para uso residencial, la tasa oscila entre el 0.02% y el 0.1%, dependiendo del valor, se pueden aprovechar las exenciones.

Vender una propiedad dentro de los cinco años posteriores a la compra incurre en un Impuesto Específico sobre Negocios (SBT) del 3% sobre el valor registrado de la propiedad.

Utilizar la propiedad como su residencia principal y garantizar la documentación precisa de los valores tasados y las exenciones puede ayudar a reducir la obligación tributaria.

Los impuestos principales incluyen una tarifa de transferencia del 2%, un impuesto de timbre del 0.5%, un impuesto de retención del 1% para empresas (progresivo para individuos) y un impuesto comercial del 3.3% (si corresponde), todo basado en el valor registrado.

Se impone el impuesto sobre la renta personal sobre los ingresos por alquiler, y las tasas impositivas son progresivas, oscilando entre el 5% y el 35%. Se puede aplicar una deducción estándar del 30% a los ingresos por alquiler.

Los ingresos de fuentes extranjeras están sujetos a impuestos en Tailandia solo si se remiten al país dentro del mismo año en que se obtuvieron.

Se aplica un impuesto empresarial específico del 3.3% si una propiedad se vende dentro de los 5 años posteriores a la fecha de compra.