Prêt immobilier pour étrangers en Thaïlande

Keller Henson Team

Publié le 1 juin 2025

Mis à jour en février 2026

Obtenir un prêt immobilier pour les étrangers en Thaïlande est techniquement possible, sous certaines conditions. Les étrangers peuvent éventuellement obtenir un prêt pour acheter un bien immobilier en Thaïlande, que ce soit à des fins résidentielles ou d'investissement. Vous ne pouvez vous attendre à obtenir des options de financement qu'auprès de quelques banques, ou directement auprès du vendeur dans certains cas. Essentiellement, avec les banques, la propriété doit être en pleine propriété (freehold) avec un titre de propriété ("chanote") disponible, donc pas de propriétés sur plan. Le financement par le vendeur dépend des vendeurs et est souvent plus flexible. Examinons les options de prêt immobilier en Thaïlande et les conditions qui s'appliquent aux étrangers souhaitant acheter et financer une propriété.

Prêt immobilier pour les étrangers en Thaïlande auprès des banques

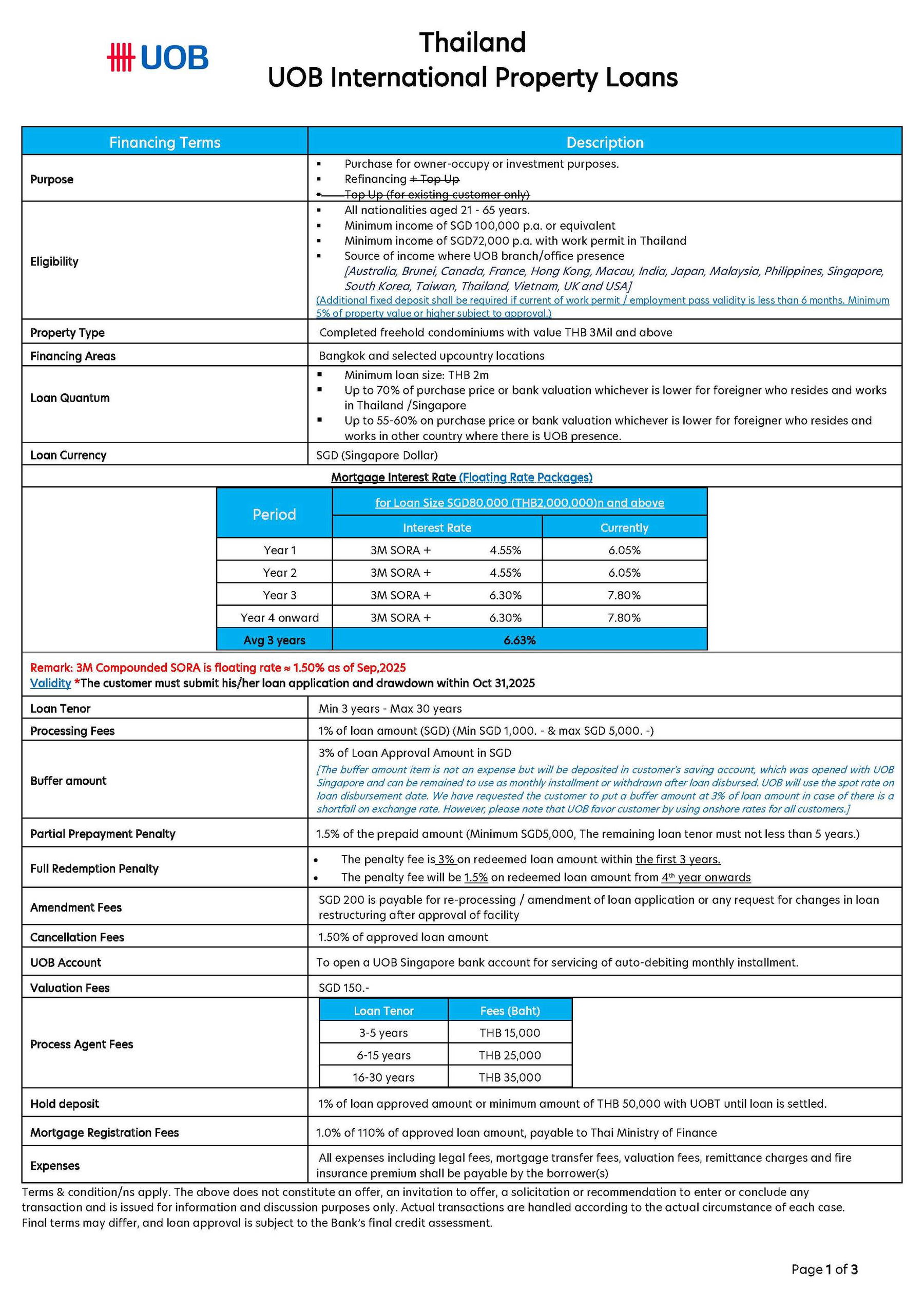

Seule 1 banque en Thaïlande peut offrir des prêts immobiliers aux étrangers :

Conditions pour les étrangers pour financer un condominium en Thaïlande auprès d'une banque

Le demandeur doit être âgé de 21 à 65 ans.

Revenu minimum d'environ 100 000 SGD par an ou équivalent.

Taux d'intérêt variable basé sur le SORA composé à 3 mois de Singapour. Taux d'intérêt fixe disponible pour les 3 premières années du prêt.

Condominium en pleine propriété (freehold) d'une valeur minimale de 3 millions de THB.

Financement uniquement dans certaines zones : Bangkok et quelques localités en province.

Plafonné à un ratio prêt/valeur (LTV) maximum de 70 % avec un permis de travail en Thaïlande/Singapour. Plafonné à un ratio prêt/valeur maximum de 60 % sans permis de travail en Thaïlande/Singapour.

Montant minimum du prêt de 2 millions de THB.

Durée maximale du prêt de 30 ans.

Durée minimale du prêt de 3 ans.

Revenu préférentiellement stable et bon crédit.

Prêt disponible en SGD auprès d'UOB Singapour. (Un prêt en devise étrangère est requis pour recevoir le FET pour le transfert de propriété)

Taux d'intérêt compris entre 6,05 % et 7,80 % (l'intérêt minimum est le SORA composé à 3 mois + 4,55 % / l'intérêt maximum est de 7,80 %).

Limité au pays de résidence du demandeur ayant une présence de la banque UOB : Australie, Brunei, Canada, France, Hong Kong, Macao, Inde, Indonésie, Japon, Malaisie, Myanmar, Philippines, Singapour, Corée du Sud, Taïwan, Thaïlande, Vietnam, Royaume-Uni et États-Unis.

Prêts immobiliers bancaires en Thaïlande

Les étrangers non-résidents en Thaïlande sont éligibles à l'octroi d'un prêt bancaire pour l'achat d'un condominium en libre propriété en Thaïlande chez UOB ou ICBC. Voici ci-dessous les principales conditions et valeurs pour chaque banque :

Mise à jour février 2026 | Banque UOB |

Demandeur éligible : | Non-résidents |

Âge : | 21-65 ans |

Type de propriété : | Condominium en libre propriété |

Valeur de la propriété : | Min. 2 000 000 THB |

Taux de prêt maximal : | Max. 70% |

Montant minimum du prêt : | Min. 2 000 000 THB |

Durée du prêt : | 3-30 ans |

Taux d'intérêt : | Min. 3M Compound SORA + 4,55% |

Devise : | SGD |

Demande de prêt immobilier UOB

UOB Bank Thaïlande Immobilier étranger - Conditions de prêt, modalités et éligibilité 2025

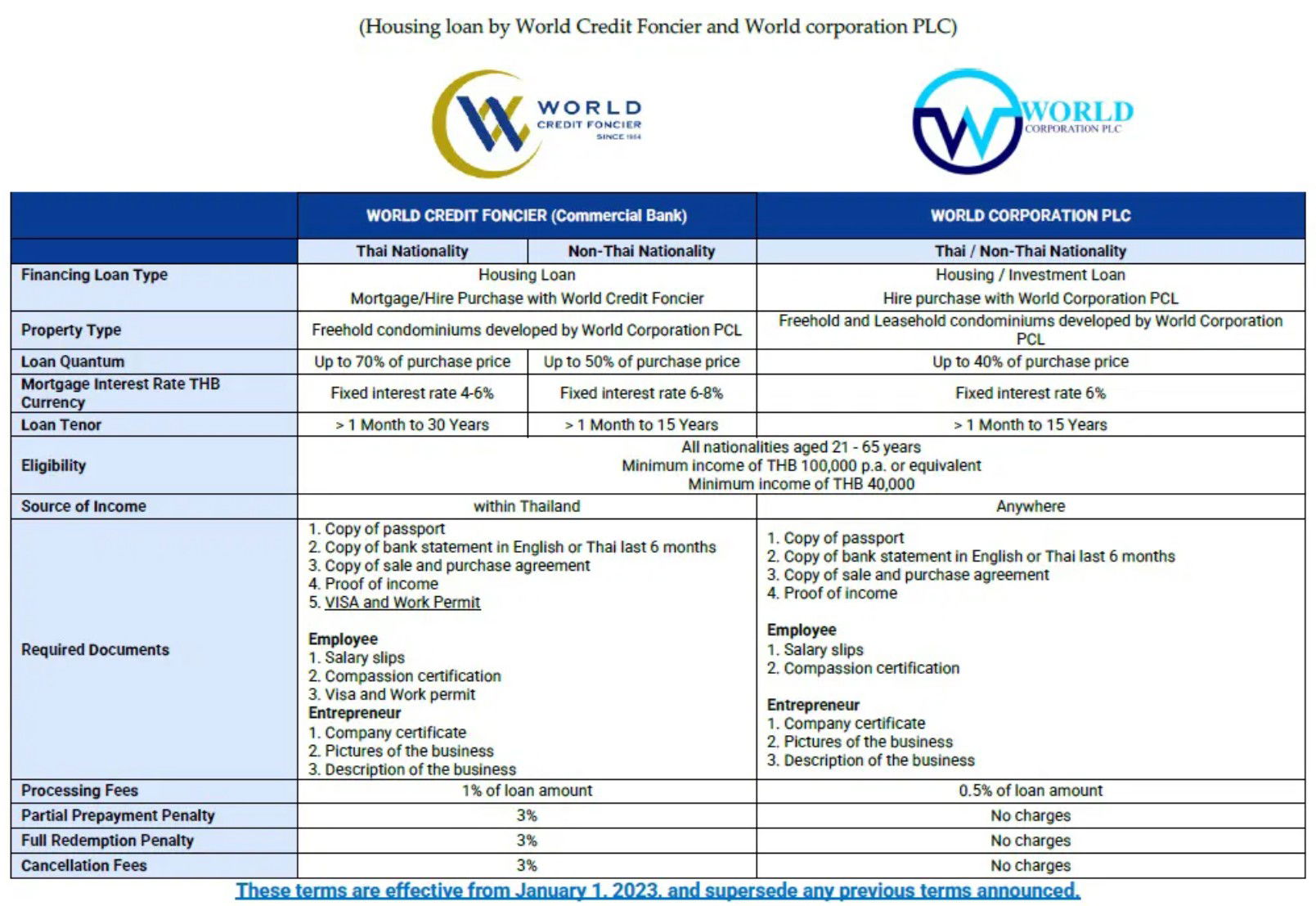

Obtenez un prêt directement auprès du vendeur - Financement vendeur

Les étrangers non-résidents en Thaïlande, dans certains cas, peuvent demander un prêt directement auprès du vendeur, il est possible d'obtenir un financement vendeur avec quelques promoteurs seulement. Les conditions d'obtention sont généralement plus flexibles qu'avec une banque, il est pratiquement possible d'obtenir un financement pour une propriété sur plan à un taux d'intérêt fixe. Cependant, le montant du prêt avec un financement vendeur est généralement plafonné à 50 % du prix de la propriété et limité à une courte période. Le transfert de propriété à l'acheteur n'a lieu que lorsque la propriété et les intérêts du prêt sont intégralement remboursés.

Conditions pour les étrangers pour obtenir un financement vendeur en Thaïlande

Le demandeur doit être âgé de 21 à 65 ans.

Revenu minimum d'environ 100 000 THB par an.

taux d'intérêt fixes de 4 à 8 %

Unités de copropriété en pleine propriété et en bail emphytéotique auprès du promoteur

provenant uniquement du développement immobilier du promoteur

Prêt plafonné à un maximum de 40 % de la valeur de l'unité si en dehors de la Thaïlande.

Maximum 15 ans pour les étrangers hors de Thaïlande

Propriétés disponibles à la vente en Thaïlande avec financement vendeur :

FAQ : Prêt immobilier pour les étrangers en Thaïlande

Seulement deux banques en Thaïlande proposent actuellement des prêts hypothécaires aux étrangers : UOB Bank et ICBC Bank. Les deux ont des exigences d'admissibilité spécifiques, et les prêts sont disponibles pour des condominiums en pleine propriété.

Oui, les étrangers non résidents peuvent demander des prêts hypothécaires auprès de UOB Bank et ICBC Bank sous des conditions spécifiques. Cependant, les non-résidents de certains pays, comme Hong Kong, ont un accès exclusif aux prêts ICBC.

Pas avec une banque, au moins, car les demandes de prêt hypothécaire nécessitent que la propriété soit enregistrée au département des terres sous le statut de condominium avec un titre de propriété valide pour l'unité à financer. Les titres de propriété des unités de condominium sont émis seulement quelques mois avant la fin de la construction dans le cas de condominiums en construction ou en phase de planification.

Le financement par le vendeur permet aux étrangers de se procurer un prêt directement du développeur de la propriété plutôt qu'une banque. Les conditions sont souvent plus flexibles, mais la somme du prêt est généralement plafonnée à 50 % du prix de la propriété, et la durée du prêt est plus courte.

Oui, les étrangers sont généralement restreints à financer des condominiums en pleine propriété par les banques thaïlandaises, car les propriétés à bail et les terrains ne sont pas éligibles. Cependant, le financement par le vendeur offre une option alternative aux étrangers, où les développeurs peuvent fournir des prêts directs pour les propriétés en pleine propriété et à bail. Le financement par le vendeur est souvent plus flexible mais couvre généralement une plus petite somme de prêt et a des termes de remboursement plus courts que les prêts bancaires.