Taxe foncière Thaïlande pour les étrangers 101

Keller Henson Team

Publié le 31 mai 2025

Mis à jour en février 2026

La Thaïlande n'a plus besoin d'être présentée, c'est une destination de choix pour les acheteurs immobiliers internationaux. Si vous êtes un étranger prévoyant d'investir dans une propriété résidentielle en Thaïlande, ou si vous possédez déjà un bien dans le pays, vous devez comprendre le régime fiscal applicable. Cet article vise à résumer les taxes foncières en Thaïlande pour les étrangers, en se concentrant sur l'usage résidentiel et les revenus que vous pourriez tirer de vos propriétés.

Voici les principales questions que nous aborderons :

Dois-je payer des impôts lorsque je possède une propriété en Thaïlande ?

Quelles sont les taxes sur les propriétés et les revenus en Thaïlande ?

1. Taxe foncière en Thaïlande - Taxe sur les terrains et les nouveaux bâtiments

La taxe foncière en Thaïlande est un régime fiscal assez faible par rapport à ce qui peut exister dans d'autres pays occidentaux. Selon le type de propriété que vous possédez en Thaïlande, à usage résidentiel, la « Taxe sur les terrains et les nouveaux bâtiments », modernisée en 2020, commence à 0,02 % et est plafonnée à un maximum de 0,3 % de la valeur estimée de la propriété, par an. Cette loi garantit que les taxes foncières sont prélevées équitablement en fonction de la valeur estimée et de l'usage de la propriété. Toutes les taxes et frais liés à la possession d'une propriété en Thaïlande doivent être payés au Land Department au moment de l'enregistrement ou du transfert de la propriété / du bail, et à votre bureau des impôts local pour les taxes foncières annuelles.

Définitions

Propriétaires : lorsque vous détenez, possédez ou contrôlez les droits d'usage - aucune distinction de nationalité

Locataires (Leaseholders) : dont le nom apparaît en tant que preneur dans un contrat de location ne sont pas considérés comme des propriétaires - la taxe sur les terrains et les nouveaux bâtiments doit être payée par le bailleur, propriétaire du terrain/bâtiment

Valeur estimée : La valeur officielle de la propriété évaluée par le gouvernement pour un bien immobilier spécifique en Thaïlande, basée sur une méthode de calcul définie par le Land Department et le Treasury Department, ajustée tous les 4 ans en fonction des conditions du marché. Elle est utilisée, entre autres, pour déterminer le montant (minimum) de la taxe foncière ou de transfert qui doit être payé - elle peut être légèrement différente de la valeur marchande -

Retenue à la source (WHT) : Toutes les personnes versant un revenu imposable sont tenues de retenir l'impôt sur le revenu à la source à chaque paiement. Un contribuable ayant subi une retenue à la source peut payer ou demander le remboursement du montant de toute taxe qui aurait été sous- ou sur-retenue. Une demande de remboursement doit être soumise au Revenue Department dans les trois ans suivant le dernier jour du délai prescrit par la loi pour le dépôt de la déclaration de revenus.

La taxe sur les terrains et les bâtiments:

Cet impôt annuel s'applique à TOUS les propriétaires immobiliers, qu'ils soient de nationalité thaïlandaise ou étrangers. Cependant, comme les étrangers ne peuvent pas posséder de terrain, la section n° 3 du tableau ci-dessous ne s'applique aux étrangers que dans la plupart des cas :

Le taux d'imposition pour les propriétés résidentielles est échelonné en fonction de la valeur estimée de la propriété:

Jusqu'à 10 millions de THB : 0,02 %

10–50 millions de THB : 0,03 %

50–100 millions de THB : 0,05 %

Plus de 100 millions de THB : 0,1 %

Calcul de la taxe foncière et immobilière

Considérons une propriété évaluée à 15 millions de THB :

Taux d'imposition: 0,02 % pour les valeurs jusqu'à 10 millions de THB et 0,03 % entre 10 et 50 millions de THB

Valeur estimée - Valeur imposable: 15 000 000 THB

Calcul:

Taxe foncière et immobilière annuelle = (10 000 000 THB × 0,02 %) + (5 000 000 THB × 0,03 %) = 2 000 THB + 1 500 THB = 3 500 THB

Exonérations de la taxe foncière en Thaïlande, à usage résidentiel

Les propriétés d'une valeur estimée allant jusqu'à 50 millions de THB et utilisées comme résidence principale par le propriétaire sont exonérées de la taxe foncière et immobilière.

Obtenez de l'aide pour tirer parti des exonérations et des abattements en contactant des cabinets comptables/fiscaux et bénéficiez d'une déduction fiscale forfaitaire allant jusqu'à 30 % pour un usage résidentiel et d'un abattement personnel de 60 000 THB ; d'autres abattements spécifiques (assurance-vie, etc.) peuvent s'appliquer.

Pénalités en cas de non-conformité à la taxe foncière en Thaïlande

Le non-paiement des taxes foncières peut entraîner des amendes, des intérêts sur les montants impayés et des poursuites judiciaires potentielles.

Le taux de pénalité est de 100 % pour une déclaration inexacte et de 200 % en cas de défaut de déclaration.

2. Taxe foncière lors de l'achat / la vente d'une propriété en Thaïlande

Si vous achetez ou vendez une propriété en Thaïlande, d'autres taxes que la taxe foncière et immobilière s'appliquent. Lors de l'enregistrement d'un titre de pleine propriété (freehold) ou d'un bail (leasehold), les taxes à payer au bureau foncier au moment de l'enregistrement diffèrent. Voici une ventilation des principales taxes à payer au bureau foncier.

PROPRIÉTÉS EN PLEINE PROPRIÉTÉ (FREEHOLD)

Frais de transfert : 2 % de la valeur estimée pour la pleine propriété (pleine propriété étrangère ou thaïlandaise)

Retenue à la source : 1 % pour les entreprises / jusqu'à 3 % pour les particuliers du prix de vente réel

Droits de timbre : 0,5 % de la valeur estimée

Taxe professionnelle spéciale : 3,3 % (le cas échéant) si la propriété est achetée / vendue dans les 5 ans – applicable aux nouvelles propriétés

PROPRIÉTÉS EN BAIL (LEASEHOLD)

Frais de transfert : 1 % de la valeur estimée pour le bail

Droits de timbre : 0,1 % de la valeur estimée

Taxe professionnelle spéciale : 3,3 % (le cas échéant) si la propriété est vendue dans les 5 ans – applicable aux nouvelles propriétés

Selon les conditions de vente et d'achat, seuls les frais de transfert sont généralement à la charge de l'acheteur, et il est d'usage que ces frais de transfert soient partagés équitablement entre l'acheteur et le vendeur. Tous les autres frais sont à la charge du vendeur. En pratique, lorsque vous achetez une propriété en Thaïlande, vous pourriez donc finir par ne payer que 1 % de frais de transfert ou 0,50 % au département foncier, selon les conditions énoncées concernant les frais de transfert dans le contrat de vente et d'achat. En savoir plus sur Pleine propriété vs Bail (Freehold vs Leasehold) propriété en Thaïlande.

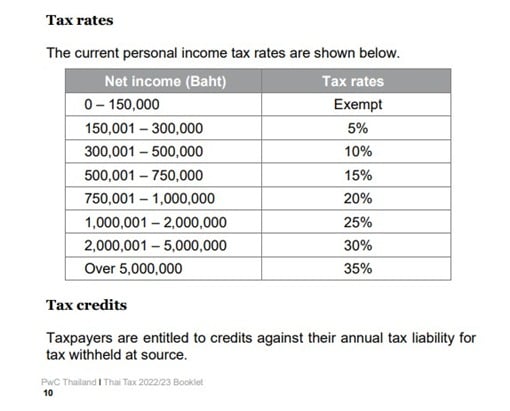

3. Impôt sur le revenu des particuliers en Thaïlande

Bien que vous soyez imposé sur les revenus générés par votre propriété, le cas échéant. Les revenus locatifs feraient partie de votre régime de déclaration d'impôt sur le revenu des particuliers avec des taux d'imposition applicables calculés comme suit si vous avez un identifiant fiscal en Thaïlande. L'impôt sur le revenu des particuliers doit être déclaré annuellement et vous pouvez éventuellement demander un remboursement au département des impôts par la suite sur ce qui a été prélevé - retenue à la source (WHT).

Une retenue à la source forfaitaire de 15 % serait prélevée à la source pour les non-résidents (étrangers sans identifiant fiscal thaïlandais).

Afficher le détail du calcul par seuil - exemple 1,5M THB

300K x 5% + 200K x 10% + 250K x 15% + 250k x 20%

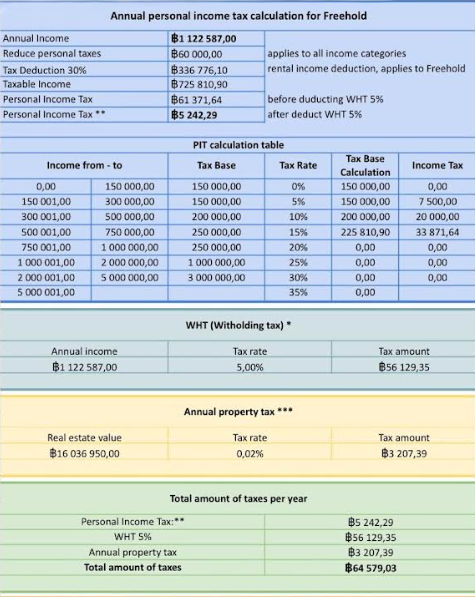

4. Exemple d'impôt foncier et d'impôt sur le revenu en Thaïlande

Exemple d'impôt sur le revenu des particuliers et d'impôt foncier annuel ci-dessous avec une propriété en pleine propriété (Freehold)

5. Optimisation de l'impôt foncier en Thaïlande

Pour minimiser votre charge fiscale en tant que propriétaire étranger en Thaïlande, envisagez ces stratégies :

Exonération de résidence principale : Si possible, désignez votre propriété comme votre résidence principale afin de bénéficier de l'exonération de la taxe foncière sur les propriétés évaluées jusqu'à 50 millions de THB.

Structure de bail : Pour les investissements immobiliers à long terme, explorez une structure de bail (leasehold), qui peut offrir des frais de transfert et des droits de timbre réduits par rapport à la pleine propriété (freehold).

Calendrier des ventes : Soyez attentif à la taxe sur les activités spécifiques (Specific Business Tax) sur les propriétés vendues dans les 5 ans suivant l'achat. Si possible, conservez la propriété plus longtemps pour éviter cette taxe supplémentaire de 3,3 %.

Conseils professionnels : Demandez conseil à des professionnels de la fiscalité ou à des avocats spécialisés en immobilier pour vous assurer de maximiser toutes les exonérations disponibles et de structurer votre investissement de la manière la plus fiscalement avantageuse.

Conclusion sur les taxes foncières en Thaïlande

Comprendre la taxe foncière en Thaïlande est essentiel pour les investisseurs étrangers et les expatriés à la recherche de propriétés résidentielles. En vous familiarisant avec les taux d'imposition, les exonérations et les exigences de conformité en Thaïlande, vous pouvez gérer efficacement vos coûts d'investissement. Consultez un expert juridique ou fiscal pour vous assurer que toutes les obligations sont remplies et pour identifier les économies potentielles. Avec une planification appropriée, votre investissement immobilier en Thaïlande peut être à la fois financièrement sain et conforme à la loi.

FAQ : Taxe foncière en Thaïlande pour les étrangers 101

La taxe foncière est basée sur la valeur estimée de la propriété par le gouvernement. Pour un usage résidentiel, le taux varie de 0,02 % à 0,1 %, selon la valeur, et des exonérations peuvent être appliquées.

La vente d'une propriété dans les cinq ans suivant l'achat entraîne une taxe sur les activités spécifiques (SBT) de 3 % sur la valeur enregistrée de la propriété.

Utiliser la propriété comme résidence principale et assurer une documentation précise des valeurs estimées et des exonérations peut aider à réduire la charge fiscale.

Les principales taxes comprennent des frais de transfert de 2 %, un droit de timbre de 0,5 %, une retenue à la source de 1 % pour les entreprises (progressive pour les particuliers) et une taxe sur les activités spécifiques de 3,3 % (si applicable), toutes basées sur la valeur enregistrée.

L'impôt sur le revenu des personnes physiques est appliqué aux revenus locatifs, et les taux d'imposition sont progressifs, allant de 5 % à 35 %. Une déduction forfaitaire de 30 % peut être appliquée aux revenus locatifs.

Les revenus de source étrangère ne sont soumis à l'impôt en Thaïlande que s'ils sont rapatriés dans le pays au cours de la même année où ils ont été gagnés.

Une taxe professionnelle spécifique de 3,3 % s'applique si un bien est vendu dans les 5 ans suivant la date d'achat.