Hypothek für Ausländer in Thailand

Keller Henson Team

Veröffentlicht am 1. Juni 2025

Aktualisiert Februar 2026

Ein Hypothekarkredit für Ausländer in Thailand ist technisch gesehen unter bestimmten Bedingungen möglich. Ausländer können möglicherweise einen Kredit erhalten, um Immobilien in Thailand zu kaufen, sei es für Wohnzwecke oder zur Investition. Sie können mit Finanzierungsangeboten von ein paar Banken rechnen oder in einigen Fällen direkt vom Verkäufer. Wesentlich ist, dass die Banken das Eigentum in Form lebenslanger Eigentumsrechte mit einer Eigentumsurkunde ("Chanote") benötigen, also keine Bauplätze, und die Verkäuferfinanzierung liegt bei den Verkäufern, ist oft flexibler. Schauen wir uns die Hypothekarkreditoptionen in Thailand und die Bedingungen an, die für Ausländer gelten, die eine Immobilie kaufen und finanzieren möchten.lebenslange Eigentumsrechte mit einer Eigentumsurkunde ("Chanote") vorhanden, also keine Bauplätze, Verkäuferfinanzierung liegt bei den Verkäufern, ist oft flexibler. Schauen wir uns die Hypothekarkreditoptionen in Thailand und die Bedingungen an, die für Ausländer gelten, die eine Immobilie kaufen und finanzieren möchten.

Hypothekarkredit für Ausländer in Thailand bei Banken

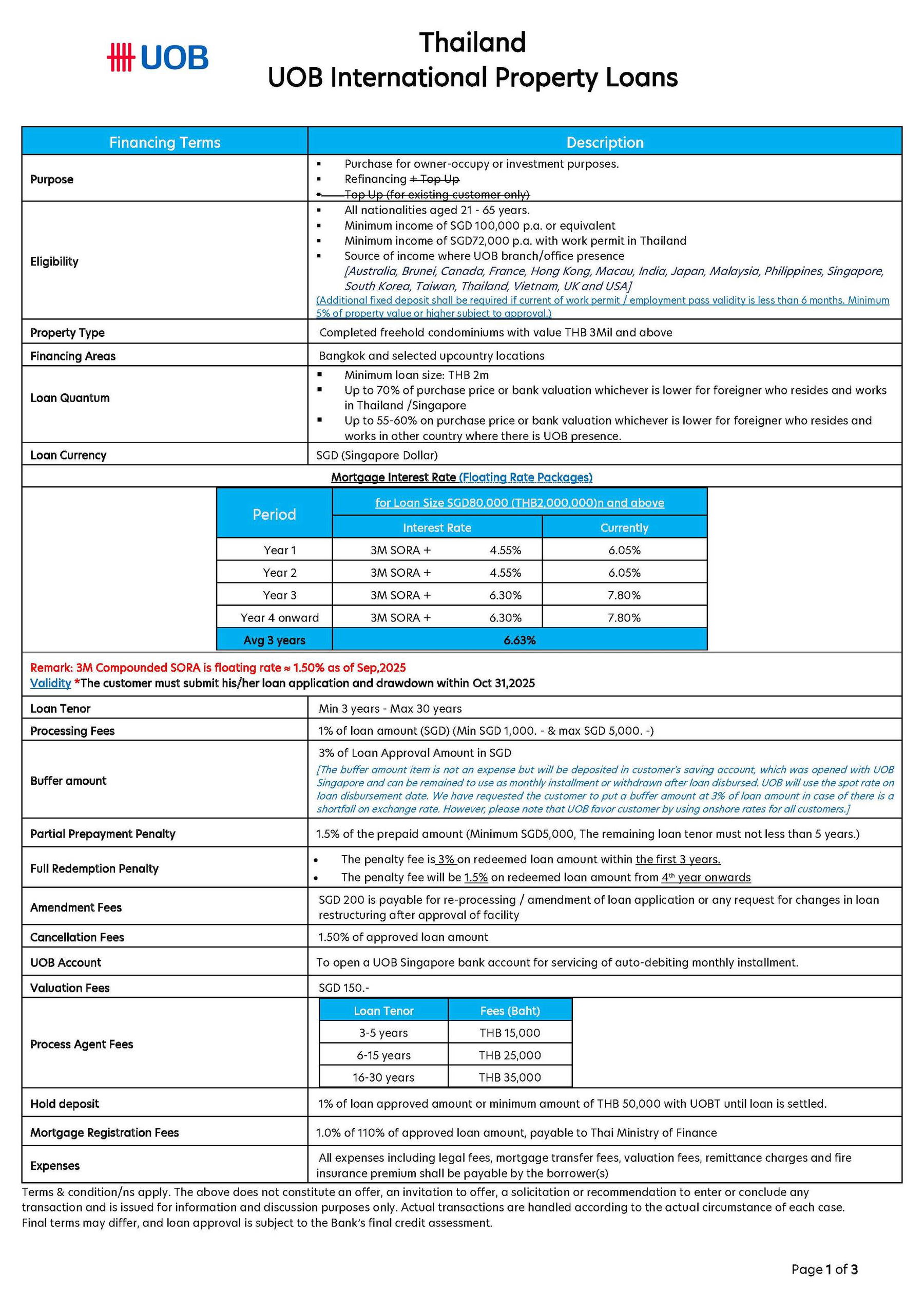

Nur eine Bank in Thailand kann Hypothekarkredite für Ausländer anbieten:

Bedingungen für Ausländer, um eine Condo in Thailand über eine Bank zu finanzieren

Der Antragsteller muss zwischen 21 und 65 Jahren alt sein.

Mindesteinkommen von ca. 100.000 SGD pro Jahr oder Äquivalent.

Variable Zinssätze basierend auf dem 3M Compounded SORA Singapur. Festzins für die ersten 3 Jahre des Kredits.

Lebenslange Eigentumsrechte an der Condo mit einem Mindestwert von 3 Millionen THB.

Finanzierung nur in ausgewählten Gebieten: Bangkok und einige ländliche Gebiete

Auf maximal 70 % Kredit-to-Value-Verhältnis begrenzt bei Arbeitserlaubnis in Thailand/Singapur. Auf maximal 60 % Kredit-to-Value-Verhältnis begrenzt ohne Arbeitserlaubnis in Thailand/Singapur.

Mindestkreditbetrag von 2 Millionen THB.

Maximaler Kreditlaufzeit von 30 Jahren.

Mindestens 3 Jahre Kreditlaufzeit.

Vorzugsweise stabile Einkünfte und gute Bonität.

Kredit in SGD von UOB Singapur. (Kredit in Fremdwährung erforderlich, um die FET für den Eigentumsübertrag zu erhalten)

Zinssätze um 6,05 % bis 7,80 % (mindestens 3M Compounded SORA + 4,55 % / maximal 7,80 %).

Begrenzt auf Länder, in denen UOB Bank vertreten ist: Australien, Brunei, Kanada, Frankreich, Hongkong, Macau, Indien, Indonesien, Japan, Malaysia, Myanmar, Philippinen, Singapur, Südkorea, Taiwan, Thailand, Vietnam, Großbritannien und USA.

Bankhypotheken in Thailand

Ausländer, die nicht in Thailand ansässig sind, sind berechtigt, einen Bankkredit für den Kauf einer freien Eigentumswohnung in Thailand bei UOB oder ICBC zu beantragen. Hier sind die wichtigsten Bedingungen und Werte für jede Bank:

Update Februar 2026 | UOB Bank |

Berechtigter Antragsteller: | Nichtansässige |

Alter: | 21-65 Jahre alt |

Eigentumsart: | Freieigentumswohnung |

Eigentumswert: | Mindest. 2.000.000 THB |

Maximale Beleihungsquote: | Max. 70% |

Mindestkreditbetrag: | Mindest. 2.000.000 THB |

Kreditlaufzeit: | 3-30 Jahre |

Zinssatz: | Mindest. 3M Compound SORA + 4,55% |

Währung: | SGD |

UOB BANK HAUSKREDITANTRAG

UOB Bank Thailand Foreign Housing Property - Kreditbedingungen, Konditionen & Berechtigung 2025

Nehmen Sie einen Kredit direkt vom Verkäufer auf - Verkäuferfinanzierung

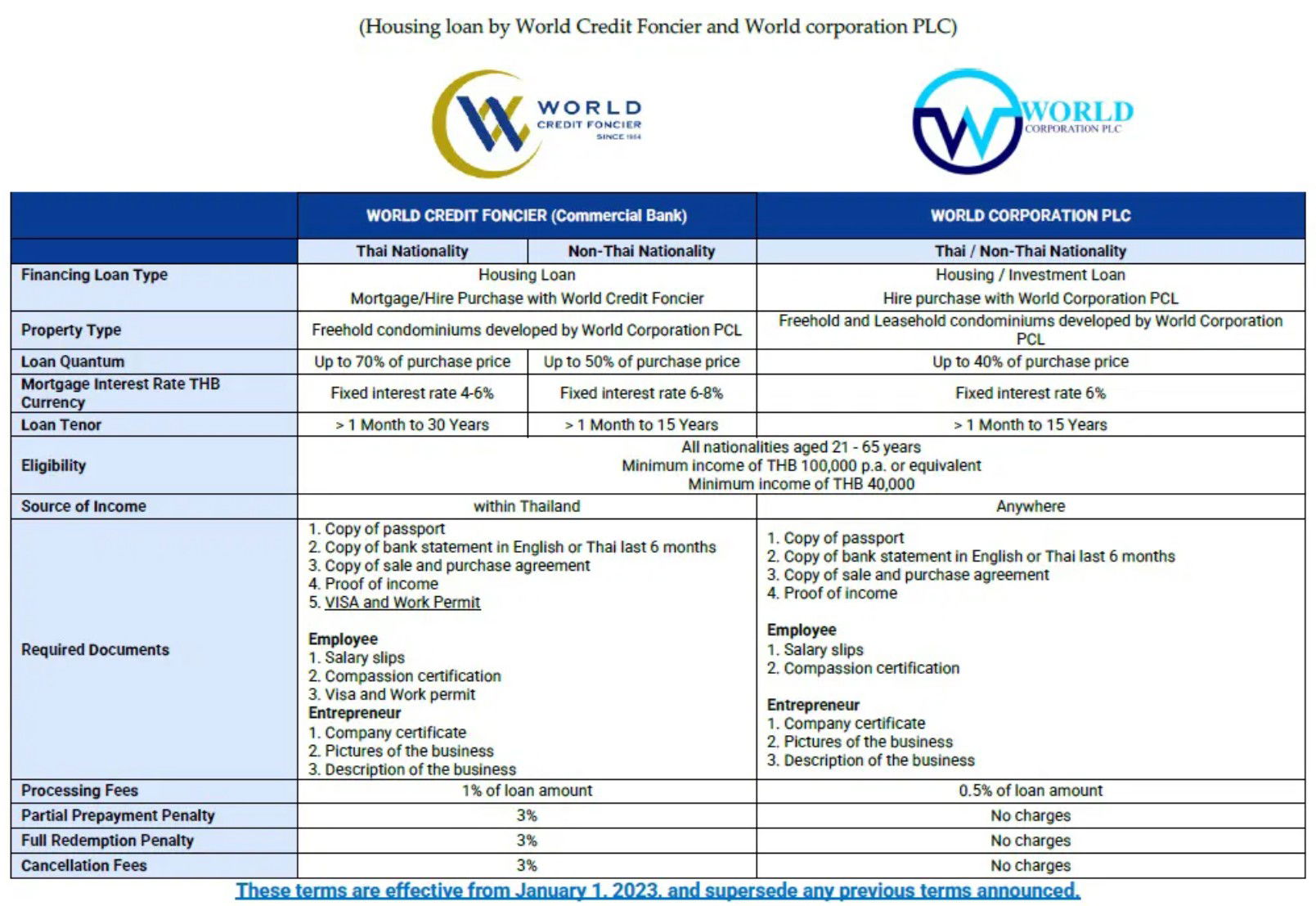

Ausländer, die nicht in Thailand ansässig sind, in einigen Fällen können einen Kredit direkt vom Verkäufer beantragen, es ist möglich, eine Verkäuferfinanzierung mit wenigen Bauträgernnur. Die Bedingungen für den Erhalt sind in der Regel flexibler als bei einer Bank, es ist praktisch möglich, eine Finanzierung für eine Off-Plan-Immobiliezu erhalten zu einem festen Zinssatz.Allerdings ist der Kreditbetrag bei der Verkäuferfinanzierung in der Regel auf 50 % des Immobilienpreises begrenztund auf einen kurzen Zeitraum beschränkt. Der Eigentumsübergang auf den Käufer erfolgt erst, wenn die Immobilie und die Kreditzinsen vollständig zurückgezahlt sind.

Bedingungen für Ausländer, um eine Verkäuferfinanzierung in Thailand zu erhalten

Der Antragsteller muss zwischen 21 und 65 Jahre alt sein.

Mindesteinkommen von ca. 100.000 THB pro Jahr.

feste Zinssätze von 4 bis 8%

Eigentumswohnungen mit Wohneigentum und Pachtrecht vom Bauträger

nur vom Immobilienentwickler des Bauträgers

Kredit ist auf maximal 40 % des Einheitswerts begrenzt, wenn sich der Antragsteller außerhalb Thailands befindet.

Maximal 15 Jahre für Ausländer außerhalb Thailands

Immobilien, die in Thailand mit Verkäuferfinanzierung zum Verkauf stehen:

FAQs: Wohnkredit für Ausländer in Thailand

Derzeit bieten nur zwei Banken in Thailand Ausländern Wohnungsdarlehen an: die UOB Bank und die ICBC Bank. Beide haben spezifische Zulassungsvoraussetzungen, und die Darlehen sind für Eigentumswohnungen verfügbar.

Ja, nicht ansässige Ausländer können unter bestimmten Bedingungen bei der UOB Bank und der ICBC Bank Wohnungsdarlehen beantragen. Allerdings haben Nichtansässige aus bestimmten Ländern, wie Hongkong, exklusiven Zugang zu ICBC‑Darlehen.

Mindestens nicht bei einer Bank, da Bankdarlehensanträge voraussetzen, dass die Immobilie beim Landamt als Condominium mit einem gültigen Grundbuchauszug für die zu finanzierende Einheit eingetragen ist. Die Grundbuchauszüge der Condominium‑Einheiten werden erst wenige Monate vor Fertigstellung bei Off‑Plan‑Condominiums oder im Bau befindlichen Condominiums ausgestellt.

Verkäuferfinanzierung ermöglicht es Ausländern, ein Darlehen direkt vom Immobilienentwickler statt von einer Bank zu erhalten. Die Bedingungen sind oft flexibler, jedoch ist der Darlehensbetrag in der Regel auf 50 % des Immobilienpreises begrenzt und die Laufzeit kürzer.

Ja, Ausländer sind im Allgemeinen darauf beschränkt, über thailändische Banken Eigentums‑Condominiums zu finanzieren, da Pachtimmobilien und Grundstücke nicht förderfähig sind. Verkäuferfinanzierung bietet jedoch eine alternative Möglichkeit für Ausländer, bei der Entwickler direkte Darlehen sowohl für Eigentums‑ als auch für Pachtimmobilien bereitstellen können. Verkäuferfinanzierung ist oft flexibler, deckt jedoch typischerweise einen kleineren Darlehensbetrag ab und hat kürzere Rückzahlungsfristen als Bankdarlehen.